Demain, Jerome Powell présidera sa dernière réunion du FOMC en tant que président de la Fed. La décision sur les taux d'intérêt n'est pas l'essentiel. Le cours de l'or, à 4 713 dollars, vous a déjà révélé ce qui importe vraiment.

La dernière réunion de Powell : ce que l'or sait déjà de l'ère Warsh

Sound Money Weekly | 27 avril 2026

Le crochet

Il existe un vieil adage sur les marchés : lorsque ce à quoi on s'attend se produit et que le cours évolue dans la mauvaise direction, il faut y prêter attention.

Le 24 avril, le ministère de la Justice a mis fin à son enquête pénale visant le président de la Fed, Jerome Powell. En l'espace de quelques heures, les cotes de confirmation de Kevin Warsh sur Polymarket ont bondi de 27 % à 85 %. Warsh est connu pour être un partisan d'une politique monétaire restrictive face à l'inflation. Un successeur à la Fed partisan d'une politique restrictive signifie des rendements réels plus élevés. Des rendements réels plus élevés entraînent une baisse du cours de l'or. Tous les modèles allaient dans le même sens.

Le cours de l'or a augmenté.

Cette marche arrière en dit plus long que n'importe quelle décision sur les taux qui pourrait être prise demain. Le marché n'avait pas intégré la trajectoire des taux dans ses anticipations. Il avait intégré quelque chose de plus profond : le risque que le pouvoir exécutif à Washington puisse soumettre la Réserve fédérale à des pressions politiques. Alors que l'enquête du ministère de la Justice pesait sur Powell, toutes les banques centrales étrangères du monde entier observaient la situation pour voir si l'indépendance de la Fed était réelle ou s'il ne s'agissait que d'une mise en scène institutionnelle. Lorsque cette question a enfin trouvé une réponse – l'enquête a été abandonnée, Warsh est en bonne voie d'être confirmé –, l'or n'a pas réagi aux implications d'une politique monétaire restrictive. Il a poussé un soupir de soulagement.

Une monnaie saine ne craint pas une Réserve fédérale crédible. Elle craint le contraire.

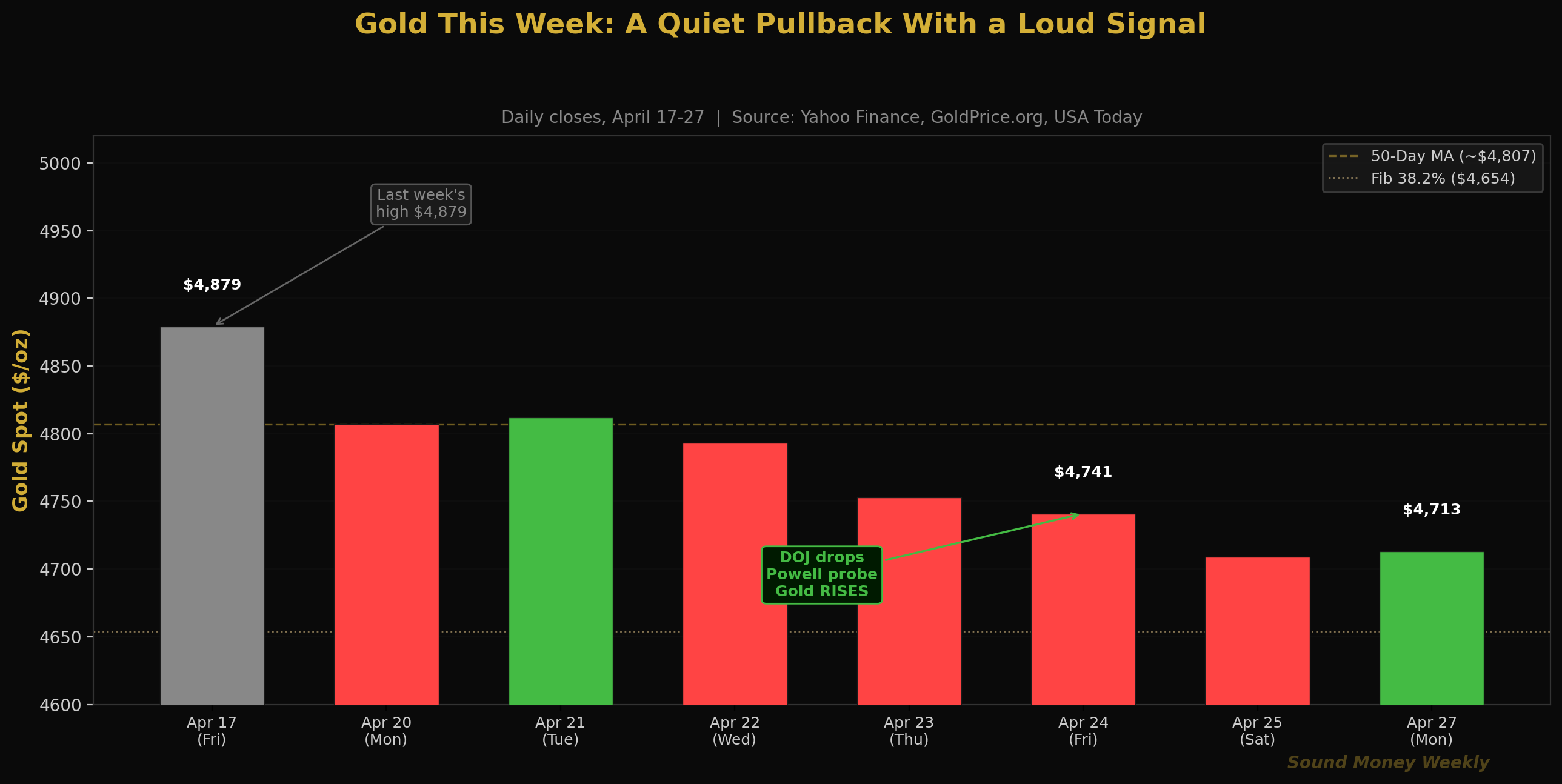

Cette semaine, l'or a légèrement reculé à 4 713 dollars, les marchés ayant dû assimiler quatre événements simultanés : la transition vers Warsh, la dernière réunion de Powell qui approche, la prolongation du cessez-le-feu en Iran et le recul de l'argent par rapport aux gains enregistrés la semaine dernière. L'évolution des cours a été calme. Le signal structurel, lui, ne l'était pas du tout.

À 4 713 dollars, l'or s'échange à un niveau inférieur de 16 % à son plus haut historique atteint en janvier, mais supérieur de 40,5 % à son cours d'il y a un an. Toutes les grandes banques tablent toujours sur un cours compris entre 5 400 et 6 300 dollars d'ici la fin de l'année. Et demain, l'homme qui a présidé la Fed pendant la période la plus inflationniste de ces quatre dernières décennies montera à la tribune pour la dernière fois.

La semaine en détail

Lundi 20 et mardi 21 avril : L'or a ouvert la semaine à près de 4 807 dollars – pratiquement inchangé – alors que débutait l'audition de Warsh devant le Sénat. Les marchés s'attendaient à des fluctuations de prix spectaculaires compte tenu des implications pour la politique monétaire. Elles ne se sont pas produites. À 4 809 $ le 20 avril, l'or, comme l'a noté GoldSilver.com, « n'a pratiquement pas bougé » pendant l'audition de confirmation de la Fed la plus importante depuis des années. Ce calme était en soi un signal : le pari institutionnel sur l'or n'était pas un pari sur un président ou une trajectoire de taux en particulier. C'était un pari sur l'environnement monétaire sous-jacent.

Mercredi 22 avril : L'argent a bondi en cours de séance au-dessus de 78,67 $, enregistrant une hausse de 4,2 % en une seule séance qui a brièvement franchi ce seuil. Facteur déclencheur : la prolongation par Trump du cessez-le-feu avec l'Iran, conjuguée aux accents bellicistes de l'audition de Warsh, a suscité une demande simultanée d'actifs refuges. L'argent a clôturé à 78,45 $ (+1,06 %) alors que la hausse enregistrée en cours de séance s'est estompée.

Jeudi 23 et vendredi 24 avril : Le ministère américain de la Justice a mis fin à son enquête pénale sur Powell le 24 avril. L'enquête portait sur des irrégularités concernant les coûts de rénovation des bâtiments de la Fed, mais sa véritable importance résidait dans la question qu'elle soulevait : un président américain aurait-il recours aux forces de l'ordre pour sanctionner une banque centrale indépendante ? Lorsque la procureure fédérale Jeanine Pirro, qui avait déclaré quelques jours plus tôt que « cette enquête se poursuivait », a brusquement classé l'affaire, les marchés prédictifs ont réévalué les chances de confirmation de Warsh à 85 %. L'or a grimpé. Le dollar a chuté. Les marchés avaient écarté la crédibilité de la Fed — et la lui ont réattribuée dès que la menace s'est dissipée.

Vendredi , l'or a clôturé à environ 4 741 $. Il a reculé sur la semaine par rapport au plus haut de 4 879 $ atteint la semaine dernière, mais s'est redressé par rapport aux plus bas intrajournaliers de jeudi.

Ouvert le week-end et le lundi : l'or s'établit à 4 713 dollars alors que les marchés abordent la semaine du FOMC dans une attitude attentiste. Le bulletin matinal de Yahoo Finance décrit les investisseurs comme « prudents » à l'approche de la réunion de la Fed, les contrats à terme sur l'or ayant ouvert en baisse de 0,6 % par rapport à la clôture de vendredi.

Silver : Redonner l'élan

La hausse de 12,1 % enregistrée par l'argent entre le 11 et le 17 avril devait inévitablement s'accompagner d'une certaine consolidation. C'est ce qui s'est produit cette semaine : l'argent a chuté d'environ 6,3 % pour s'établir à 75,79 $ à la clôture de vendredi, cédant ainsi près de la moitié des gains de la semaine dernière. Le ratio or/argent s'est élargi, passant de 59,6:1 pour revenir vers 62:1.

Il ne s'agit pas d'une rupture structurelle, mais de l'oscillation normale d'un métal plus volatil. Les prévisions de déficit de 67 millions d'onces établies par le Silver Institute pour 2026, ainsi que la demande industrielle soutenue provenant des secteurs de l'énergie solaire, des véhicules électriques et des infrastructures d'intelligence artificielle, restent inchangées. Keith Neumeyer, PDG de First Majestic Silver, a qualifié ce recul de « consolidation du marché, et non de rupture structurelle », soulignant que les sociétés minières d'argent génèrent des flux de trésorerie records aux prix actuels.

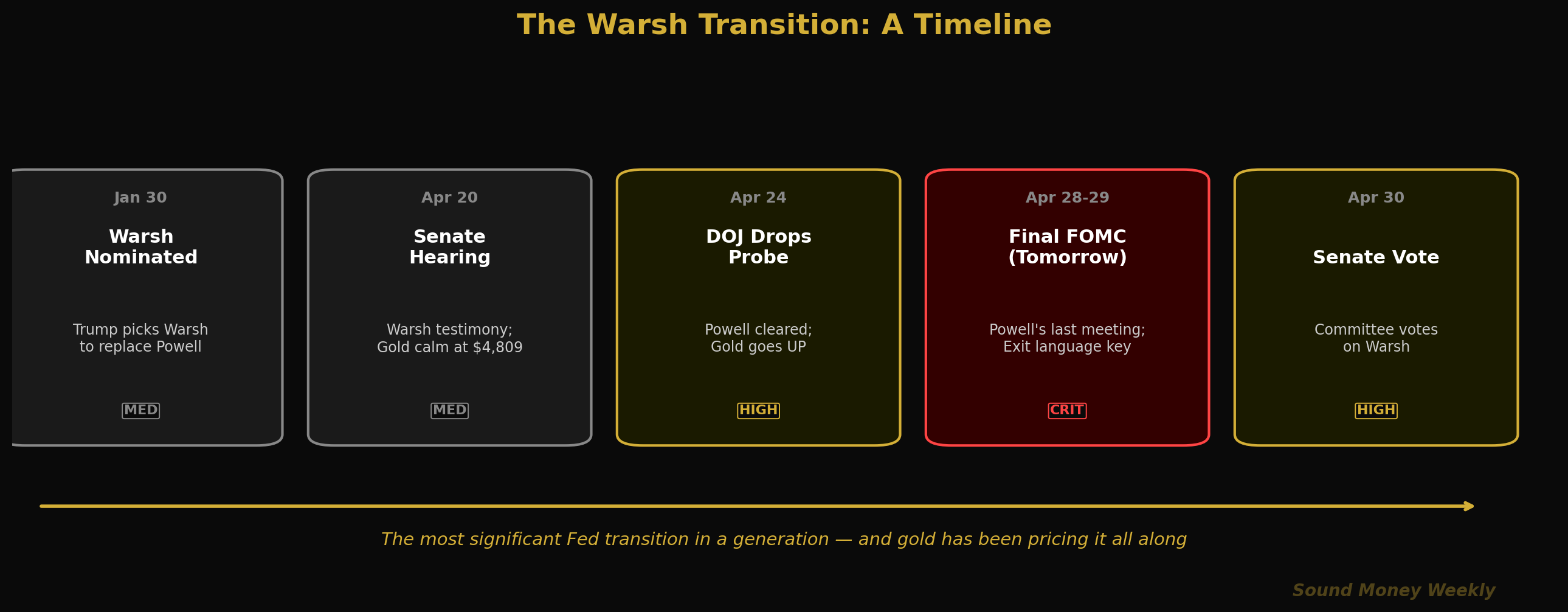

La transition de Warsh : une chronologie

La succession d'événements de ces trois derniers mois a constitué une version condensée de l'une des transitions les plus marquantes de la Fed depuis une génération :

- 30 janvier : Trump nomme Kevin Warsh pour succéder à Powell

- 20 avril : audition devant la commission bancaire du Sénat ; l'or reste pratiquement inchangé malgré des déclarations bellicistes

- 24 avril : le ministère de la Justice abandonne l'enquête sur Powell ; les chances de confirmation de Warsh grimpent à 85 % ; l'or en hausse

- 28-29 avril (demain) : dernière réunion du FOMC sous la présidence de Powell ; le maintien des taux semble quasi certain (99,5 % selon le CME FedWatch) ; le véritable point d'interrogation réside dans le libellé concernant la sortie de la politique monétaire

- 30 avril : la commission bancaire du Sénat se prononce sur la nomination de Warsh

- 15 mai : le mandat de Powell à la tête de la Fed prend fin ; Warsh prend la relève

Le maintien des taux demain est, comme l'a analysé Marcus Holt, « une fatalité mathématique ». La véritable question qui se pose lors de cette réunion est de savoir ce que dira Powell au moment de quitter ses fonctions. Va-t-il se montrer ouvert à l'idée de baisses de taux si les prix de l'énergie baissent et que la pression sur l'Iran s'atténue ? Ou bien va-t-il maintenir sa ligne dure et laisser à Warsh le soin de prendre la décision ?

Quoi qu'il en soit, un fait ressort clairement : cinq réunions consécutives du FOMC ont donné lieu à au moins un vote dissident, ce qui représente un niveau de division interne sans précédent depuis plus de 36 ans. L'institution dont Warsh prend la tête n'est pas unie. Elle ne l'est plus depuis octobre. Et comme l'a fait remarquer l'économiste en chef de Morgan Stanley, les baisses de taux sont toujours « prévues » — elles ont simplement été confiées à une nouvelle direction.

Dans les coulisses : le point de vue technique

Pour les lecteurs qui souhaitent consulter les chiffres et les données. Pour une synthèse en langage simple, passez directement à la section « Ce que cela signifie ».

L'or : la reprise se confirme

Le cours de l'or, à 4 713 dollars ce matin, reste :

- 16 % de moins que le record historique de 5 608 $ atteint en janvier

- 15 % au-dessus du plus bas atteint lors du krach éclair du 23 mars, à 4 098 dollars

- Au-dessus du niveau critique de Fibonacci de 0,382 à 4 654 $ (reconquis lors du rebond lié à la trêve et qui se maintient)

- Juste en dessous de la moyenne mobile sur 50 jours, à environ 4 807 $

| Niveau | Prix | Statut |

|---|---|---|

| Moyenne mobile sur 50 jours (niveau de résistance) | environ 4 807 $ | Objectif budgétaire ; a été brièvement dépassé le 17 avril |

| Fib 0,382 (niveau de soutien) | $4,654 | Conservation à titre de garantie après la récupération |

| Actuel | $4,713 | Entre les deux ; zone de consolidation |

| Fib 0,500 (niveau de support majeur) | $4,361 | Bien plus bas ; plancher structurel intact |

| Moyenne mobile sur 200 jours | environ 4 200 $ | Ligne de tendance haussière/baissière à long terme ; pas de souci |

Une déclaration de sortie accommodante de Powell demain — tout signe laissant entrevoir des baisses de taux à l'horizon 2026 — pourrait faire replonger rapidement l'or vers les 4 807 $ et le pousser à tester la moyenne mobile sur 50 jours. Une déclaration de sortie restrictive renforcerait le plafond à court terme. Suivez la conférence de presse d'après-réunion.

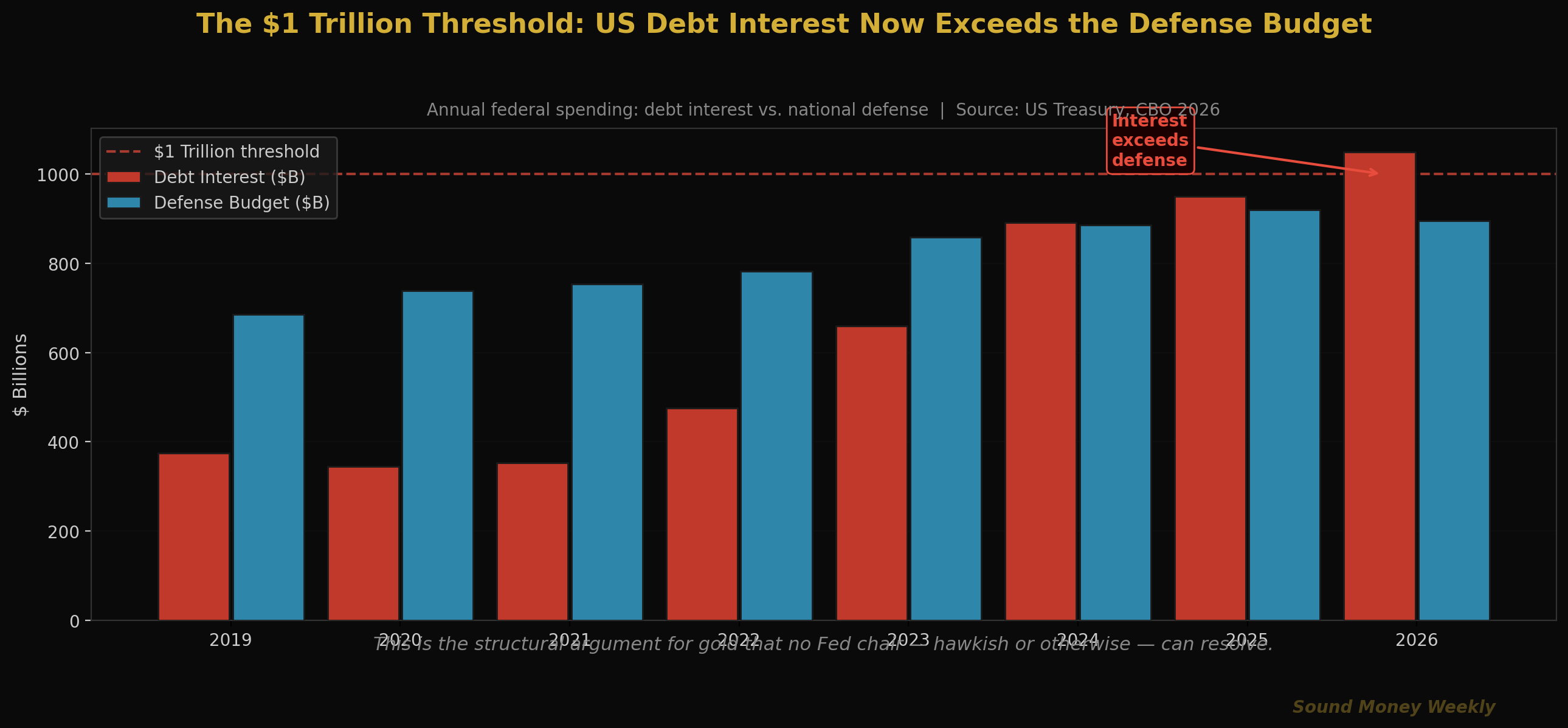

L'argument structurel auquel aucun président de la Fed ne peut déroger

C'est là un élément que le débat sur le taux de Warsh occulte. Au cours de l'exercice 2026, les États-Unis verseront plus de 1 000 milliards de dollars d'intérêts sur leur dette fédérale, dépassant ainsi le budget de la défense pour la première fois de l'histoire du pays. La dette fédérale totale avoisine les 39 000 milliards de dollars, dont 9 200 milliards de dollars de titres du Trésor arrivant à échéance au cours de ce seul exercice et devant être refinancés aux taux élevés actuels.

Il ne s'agit pas d'une question de politique des taux. C'est une question structurelle. Aucun président de la Fed, aussi belliciste soit-il, ne peut resserrer de manière crédible les conditions monétaires suffisamment pour réduire de manière significative une dette de 39 000 milliards de dollars sans déclencher une spirale de l'endettement. L'option Volcker qui a mis fin à l'inflation en 1982 n'est mathématiquement pas envisageable en 2026. Des taux suffisamment élevés pour véritablement maîtriser l'inflation entraîneraient des coûts de service de la dette qui seraient eux-mêmes inflationnistes en raison du financement par déficit.

C'est ce qui détermine le cours de l'or. Pas Kevin Warsh en particulier. Pas une décision de taux spécifique. Mais la contrainte mathématique qui fait de la dépréciation monétaire à terme la voie la plus facile, quel que soit le président de la Fed.

Les maths de la semaine à la DCA

Ce matin, l'or s'établit à 4 713 dollars, soit 16 % de moins que le record historique atteint en janvier. Ces chiffres concordent avec ce que nous avons observé tout au long de la reprise :

| Point d'entrée | Prix | Oz pour 200 $ | Valeur estimée par Goldman : objectif de 5 400 $ |

|---|---|---|---|

| Record historique de janvier | $5,608 | 0,03566 oz | $192 |

| Aujourd'hui | $4,713 | 0,04243 oz | $229 |

| plus bas du mois de mars | $4,098 | 0,04881 oz | $264 |

Au cours actuel, chaque achat mensuel de 200 $ permet d'acquérir 0,04243 once, soit 19 % de métal en plus par rapport au même achat effectué au plus haut historique de janvier. Sur 12 mois à ce prix, un achat régulier de 200 $ par mois permet d'accumuler environ 0,509 once. Au prix cible de fin d'année de 5 400 $ fixé par Goldman, cela représente 2 749 $, soit un rendement de 14,5 % sur un investissement de 2 400 $. Au prix cible de 6 100 $ fixé par Wells Fargo, cela représente 3 107 $, soit un rendement de 29,5 %.

Ceux qui ont continué à acheter régulièrement tout au long de ce cycle — à 5 000, 4 700, 4 400 et 4 100 dollars — ont accumulé de l'or à un coût moyen bien inférieur au prix actuel. Ceux qui attendent que la situation se clarifie avant de se lancer achètent aux prix actuels. Le calcul reste le même, quel que soit le président de la Réserve fédérale.

Les investisseurs qui ont bâti leur fortune grâce au rendement total de 1 075 % enregistré par l'or depuis 2000 ne sont pas ceux qui ont étudié le calendrier des changements de la Fed. Ce sont ceux qui sont restés fidèles au poste. Dans ce jeu, les gagnants sont toujours dans la course.

Ce que cela signifie

Voici la version en langage simple.

Cette semaine, l'élément le plus important concernant l'or n'était pas son cours, mais son orientation. Lorsque le ministère américain de la Justice a abandonné l'enquête sur Powell et que la voie s'est dégagée pour Warsh, l'or aurait dû baisser selon tous les modèles conventionnels. Un successeur partisan du resserrement monétaire + une trajectoire de confirmation crédible = des rendements réels plus élevés = une baisse de l'or. Au lieu de cela, l'or est remonté de son plus bas intrajournalier de 4 689 $ pour clôturer près de 4 741 $. Ce mouvement signifie que les marchés avaient anticipé quelque chose au-delà de la trajectoire des taux : le risque que l'indépendance institutionnelle de la Fed soit compromise. Lorsque ce risque s'est dissipé, l'or en a tiré profit. Une monnaie saine ne craint pas une Réserve fédérale crédible. Elle anticipe le risque d'une Réserve fédérale non crédible.

La situation structurelle n'a pas changé. Les intérêts sur la dette américaine dépassent pour la première fois de l'histoire les 1 000 milliards de dollars par an, surpassant ainsi le budget de la défense. Une dette du Trésor de 9 200 milliards de dollars doit être refinancée au cours de cet exercice fiscal à des taux élevés. Aucun président de la Fed – ni Warsh ni aucun de ses successeurs – ne peut faire disparaître ces chiffres. Goldman Sachs, J.P. Morgan, Wells Fargo et UBS maintiennent tous leurs objectifs de fin d'année pour l'or entre 5 400 et 6 300 dollars. Aucun d'entre eux n'a revu ses prévisions à la baisse après une chute de 16 % par rapport au plus haut historique.

Demain aura lieu la dernière réunion de Powell. La décision sur les taux est déjà prise. La question est de savoir ce que ses propos de fin de mandat laissent entrevoir quant à la trajectoire des baisses de taux, surtout si les tensions avec l'Iran s'apaisent et que le prix du pétrole recule sous la barre des 100 dollars. Une déclaration constructive pourrait rapidement ramener l'or vers les 4 807 dollars. L'ère Warsh qui s'ouvrira ensuite verra les marchés observer si le nouveau président assouplit sa position sur la réduction du bilan. L'un ou l'autre de ces signaux pourrait servir de catalyseur à court terme.

À 4 713 dollars, vous achetez toujours des métaux à prix réduit. L'or se situe à 16 % en dessous de son plus haut historique. Chaque achat mensuel vous permet d'acquérir 19 % d'onces supplémentaires par rapport à un achat équivalent effectué en janvier. Les facteurs structurels — l'accumulation par les banques centrales, qui devrait dépasser les 850 tonnes cette année, les déficits budgétaires qui s'aggravent quel que soit le leadership politique, et le déficit d'approvisionnement en argent qui entre dans sa sixième année — n'ont pas disparu. Ils ne font que s'ancrer davantage.

Ceci n'est pas une recommandation. Nous présentons les données, écoutons tous les points de vue et vous faisons part de notre opinion. Nous pensons que la transition Warsh est l'événement institutionnel le plus important pour l'or depuis que l'erreur de politique monétaire de la Fed en 2021-2022 a créé l'inflation dont l'or tient compte depuis lors. Nous pensons que les arguments structurels en faveur d'une accumulation régulière sont plus solides aujourd'hui qu'ils ne l'étaient avant la vague de ventes de mars. Et nous pensons que ce sont les investisseurs qui se sont positionnés avant la transition qui profiteront de ce mouvement structurel, et non ceux qui commenceront à se positionner après l'entrée en fonction du nouveau président.

Ce que nous regardons

Mardi 28 avril - mercredi 29 avril : réunion du FOMC et conférence de presse de Powell. La décision sur les taux d'intérêt n'est pas le sujet principal. Surveillez attentivement les propos de Powell concernant la trajectoire des taux, le bilan et les perspectives d'inflation liées à l'Iran et au pétrole. Tout assouplissement en faveur de baisses — même sous forme de langage codé — pourrait comprimer les rendements réels et donner un coup de pouce à court terme à l'or à l'aube de l'ère Warsh. Une sortie belliciste renforce le plafond à court terme proche de 4 807 $.

Mercredi 30 avril : la commission bancaire du Sénat se prononce sur la nomination de Warsh. Il s'agit du dernier obstacle procédural avant le vote en séance plénière du Sénat. Le sénateur Tillis ayant levé son opposition et Polymarket estimant la probabilité à 85 %, le marché a déjà largement intégré cette confirmation dans ses cours. Il faudra surveiller tout blocage inattendu ou retard procédural : un vide à la présidence de la Fed constituerait en soi un signal favorable à l'or.

15 mai : le mandat de Powell arrive à échéance. Même si la nomination de Warsh est confirmée, la date de passation de pouvoir constitue le prochain jalon institutionnel. Powell a indiqué qu'il assumerait les fonctions de « président par intérim » si nécessaire — mais cette ambiguïté liée à la transition constitue en soi un argument structurel en faveur des actifs tangibles.

Le niveau des 4 654 $. Le retracement de Fibonacci à 0,382. Tant que l'or se maintient au-dessus de ce niveau, la structure de reprise amorcée après le krach éclair de mars reste intacte. Une cassure à la baisse remettrait en cause la thèse haussière. Il a résisté à tous les tests depuis le rebond consécutif au cessez-le-feu. Surveillez-le de près cette semaine.

Le rapport or/argent. Le rapport or/argent s'est élargi cette semaine, passant de 59,6:1 à près de 62:1. S'il se resserre à nouveau vers 57:1 – son plus bas niveau de février 2026 –, l'argent se trouvera alors, d'un point de vue historique, dans une zone de cassure. La situation de déficit structurel n'a pas changé ; seule la dynamique à court terme a évolué.

À la semaine prochaine

Demain, Jerome Powell montera sur cette tribune pour la dernière fois. Il hérite d'une Fed qui a connu cinq votes dissidents consécutifs, 9 200 milliards de dollars de dette à refinancer, un prix du pétrole supérieur à 100 dollars, et d'une institution dont l'indépendance a été publiquement remise en cause par le pouvoir exécutif pour la première fois depuis une génération.

Le cours du métal, à 4 713 dollars, a déjà intégré tous ces facteurs.

La décision de maintenir les taux sera prise à l'unanimité. La conférence de presse sera mesurée. Et c'est quelque part dans les propos de Powell à la fin de son intervention — dans ce qu'il dira sur la trajectoire des baisses de taux, dans ce qu'il reconnaîtra quant aux limites de l'indépendance de la Fed face à une dette de 39 000 milliards de dollars — que l'or trouvera son prochain signal.

Pour ceux qui ont continué à accumuler des actifs tout au long de ce cycle, rien de tout cela ne change la donne. Vous n'avez pas besoin de prédire ce que dira Powell demain, ni comment Warsh gouvernera, ni quand la situation avec l'Iran se résoudra. Vous devez comprendre l'argument structurel. Le service de la dette américaine dépasse les dépenses de défense pour la première fois de l'histoire. Les banques centrales ont acheté de l'or pour la 17e année consécutive. Le sixième déficit annuel de l'offre d'argent approche. Chaque achat de 200 $ aujourd'hui permet d'acquérir 19 % d'or en plus par rapport au même achat effectué au plus haut de janvier.

La situation fondamentale s'aggrave discrètement tandis que les marchés se focalisent sur les signaux à court terme. Les gagnants dans ce jeu restent toujours dans la course. À lundi prochain.

Sound Money propose des parts d'or et d'argent au prix de l'once entière, sans montant minimum ni majoration. Pour en savoir plus, rendez-vous sur sound.money.

Avertissement : Ce contenu est fourni par Sound Money à des fins éducatives et informatives uniquement. Aucune information publiée ici ne constitue un conseil en investissement, un conseil financier, un conseil en matière de négociation ou toute autre forme de conseil professionnel. Sound Money n'est ni un conseiller en investissement agréé, ni un courtier, ni un planificateur financier. Les informations présentées reflètent notre analyse de données accessibles au public et ne doivent pas servir de base à des décisions d'investissement. Les investissements dans les métaux précieux comportent des risques, notamment la perte potentielle du capital. Les performances passées ne garantissent pas les résultats futurs. Consultez toujours un conseiller financier qualifié avant de prendre des décisions d'investissement. Pour plus d'informations sur les produits et services de Sound Money, rendez-vous sur sound.money.

- or

- argent

- métaux précieux

- Réserve fédérale

- guerre

- FOMC

- politique monétaire

- dca

- mise à jour hebdomadaire