Jerome Powell a présidé sa dernière réunion du FOMC. Il a maintenu les taux inchangés. Il n'a rien dit qui ait fait bouger les marchés. L'or a chuté de 3,6 %, puis a trouvé son niveau plancher. Warsh est en route. Que signifie réellement cette passation de pouvoir « belliciste » pour ceux qui accumulent des réserves chaque mois ?

Une passation de pouvoir « belliciste » : l'or a trouvé son plancher alors que Powell restait muet

Sound Money Weekly | 4 mai 2026

Le crochet

Le marché attendait un signal ce mercredi 29 avril. Il n'en a pas eu.

Lors de sa dernière conférence de presse en tant que président de la Réserve fédérale, Jerome Powell a maintenu les taux d'intérêt dans la fourchette de 3,50 % à 3,75 %, comme prévu, et s'est abstenu de formuler des conditions concernant d'éventuelles baisses de taux : pas de « clause d'Ormuz », pas de seuil pour le prix du pétrole, pas la moindre indication sur la date à laquelle ce plafond pourrait être levé. La couverture en direct du WSJ a résumé le résultat en quelques mots : « La banque centrale maintient ses taux inchangés. » Jerome Powell a également annoncé qu'il resterait au conseil d'administration de la Fed en tant que gouverneur après l'expiration de son mandat de président le 15 mai — un signal discret indiquant que l'institution entend assurer la continuité même en cas de changement de direction.

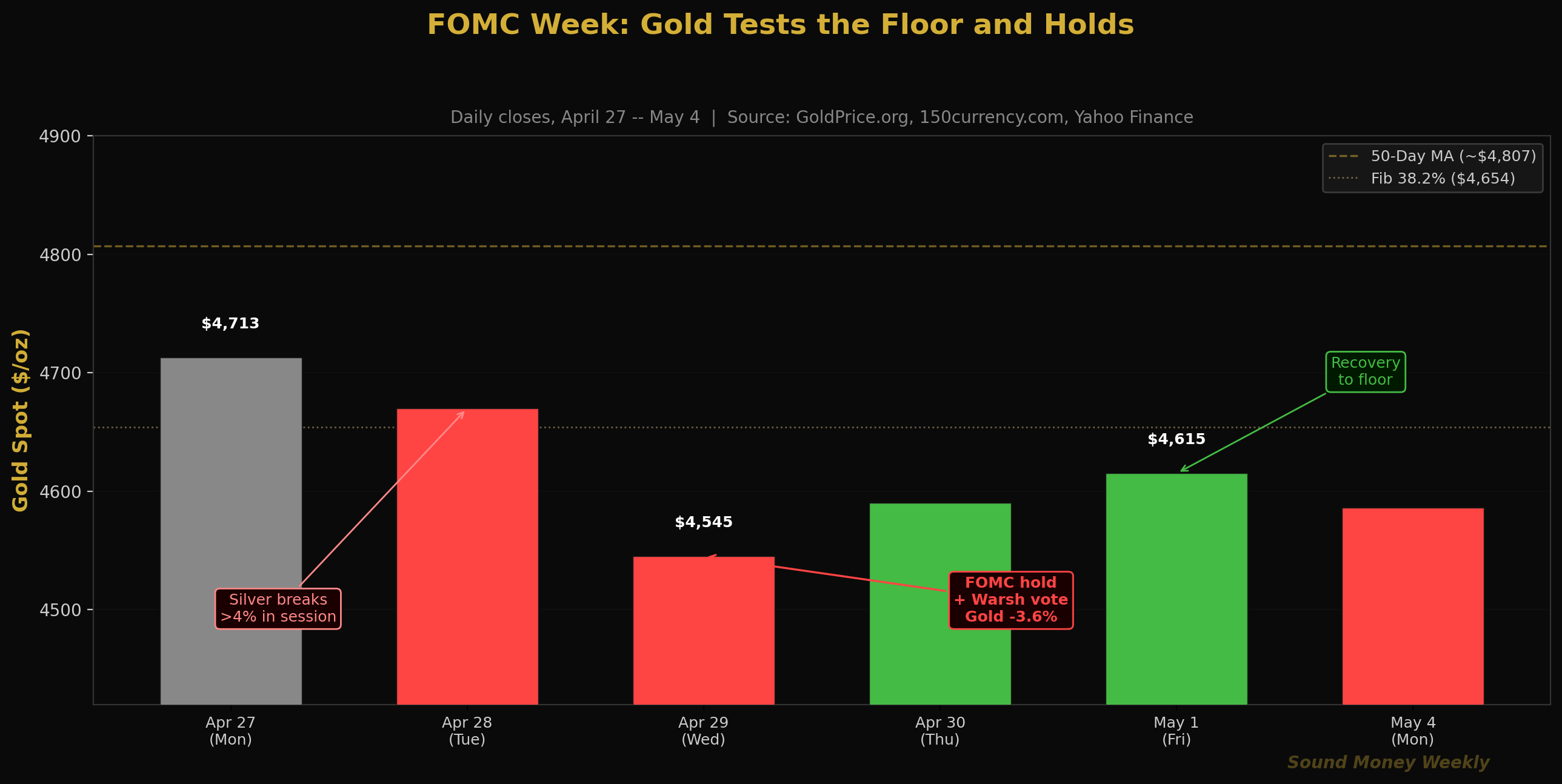

L'or, qui avait débuté la semaine à 4 713 dollars, a chuté de 3,6 % pour s'établir à environ 4 545 dollars mercredi. L'argent a perdu plus de 4 % en une seule séance mardi, avant même que la décision du FOMC ne soit rendue publique, puis encore 1,4 % mercredi. Vendredi, l'or s'était redressé pour atteindre 4 615 dollars. Ce matin, il a ouvert à environ 4 586 dollars.

L'évolution des cours est très claire : pas de signal de baisse = le plafond tient = pression à court terme. Puis le plancher prend le relais.

Ce seuil a résisté à toutes les épreuves depuis le krach éclair de mars. Le niveau de Fibonacci à 50 %, situé à 4 361 $, n'a pas été sérieusement menacé depuis la fin mars. À 4 615 $, l'or se situe à 17,7 % en dessous de son plus haut historique atteint en janvier et à 42 % au-dessus de son niveau d'il y a un an. Toutes les grandes banques tablent toujours sur un cours compris entre 5 400 et 6 300 dollars d'ici la fin de l'année. Aucune n'a revu ses prévisions à la baisse.

Par ailleurs, la Réserve fédérale s'apprête à accueillir un nouveau président pour la première fois depuis huit ans. Kevin Warsh a obtenu l'aval de la commission bancaire du Sénat le 29 avril – le jour même de la dernière réunion de Powell – et le vote du Sénat dans son ensemble est prévu pour la semaine du 11 mai. Warsh pourrait devenir président de la Fed avant même que le mandat de Powell n'arrive à échéance, le 15 mai.

À première vue, on observe une position ferme des faucons, un recul de l'or et une reprise modérée. Mais en y regardant de plus près, ce qui importe, c'est ce que l'or a accumulé tout au long de cette transition — et ce qu'il a à gagner lorsque le plafond finira par s'élever.

La semaine en détail

Lundi 28 avril (la veille de la réunion du FOMC) : L'or s'est maintenu autour de 4 670 $. C'est l'argent qui a connu les fluctuations les plus marquées. En une seule séance, l'argent a chuté de plus de 4 %, déclenchant l'alerte de seuil du scan quotidien. Le déclencheur n'était pas une actualité spécifique à l'argent. Il s'agissait d'un calcul lié aux anticipations de taux : le marché anticipant une conférence de presse neutre (plutôt qu'accommodante) de Powell, les traders ont d'abord vendu de l'argent. Pourquoi l'argent avant l'or ? Nous y reviendrons ci-dessous.

Mercredi 29 avril (FOMC + vote sur la nomination de Warsh) : une conjoncture historique. La Fed a maintenu ses taux entre 3,50 % et 3,75 % — le septième statu quo consécutif de ce cycle. La déclaration de Powell ne contenait aucune mention conditionnelle concernant des baisses. Le cours de l'or a chuté de 4 670 $ à environ 4 545 $ en cours de séance, soit une baisse d'environ 3,6 %. Dans le même temps, la commission bancaire du Sénat a voté 13 voix contre 11, selon les lignes de parti, en faveur de la nomination de Kevin Warsh. Les 13 républicains l'ont tous soutenue ; les 11 démocrates s'y sont tous opposés, des sénateurs démocrates, dont Elizabeth Warren, ayant averti que Warsh agirait comme une « marionnette » au service d'un président qui a appelé à plusieurs reprises à une baisse des taux.

Jeudi 30 avril (PIB du premier trimestre et contexte de la réunion de la Fed) : Le marché a bien assimilé ces deux événements. L'or a trouvé un soutien aux alentours de 4 590 dollars, les investisseurs ayant pris conscience que ce ton neutre, bien que décevant pour les espoirs de baisse des taux à court terme, ne modifie en rien la situation structurelle.

Vendredi 1er mai : L'or a clôturé à 4 615$. Une nette remontée d'environ 70 $ par rapport au plus bas intrajournalier de mercredi. Le support de Fibonacci à 0,382, situé à 4 654 $, a attiré les acheteurs ; le plancher a tenu.

Week-end / Lundi 4 mai : L'or oscille autour de 4 586 dollars alors que la semaine s'ouvre dans le calme, dans l'attente du vote du Sénat sur la nomination de Warsh, prévu pour la semaine du 11 mai.

Pourquoi le cours de l'argent a chuté comme celui d'une action du secteur technologique

Avant même que la décision du FOMC ne soit rendue publique, l'argent a chuté de plus de 4 % en une seule séance. Pour la plupart des observateurs occasionnels, cela donne l'impression que l'argent suit la tendance de l'or. Ce n'est pas le cas. L'argent a réagi plus rapidement et plus fortement car il revêt deux identités simultanées — et ces deux-là ont joué en sa défaveur au même moment.

L'argent est un métal monétaire. Lorsque les rendements réels augmentent (ou que les anticipations de baisse diminuent), les investisseurs réduisent leur exposition aux métaux précieux. C'est cette même logique qui pèse sur l'or. Mais l'argent a également une dimension industrielle. On le retrouve dans les panneaux solaires, les véhicules électriques, les semi-conducteurs et les composants des serveurs d'intelligence artificielle. Lorsque la perspective de taux « plus élevés plus longtemps » s'installe, les anticipations de demande industrielle s'affaiblissent parallèlement à la demande monétaire. L'or ne dépend que du canal monétaire. L'argent, lui, subit simultanément ces deux facteurs défavorables.

Il y a un rebondissement contre-intuitif dans le secteur solaire qu’il convient de comprendre. En janvier 2026, le cours de l’argent a brièvement dépassé les 100 dollars l’once — il a même frôlé les 117 dollars. Cette flambée des prix a déclenché un phénomène inattendu: les fabricants de panneaux solaires se sont lancés dans une véritable campagne d’« économies », remplaçant la pâte d’argent par du cuivre dans les cellules photovoltaïques lorsque cela était techniquement possible. En 2026, cette substitution s'accélère. L'industrie est littéralement en train de repenser la conception des panneaux solaires afin d'utiliser moins d'argent.

Et pourtant : le Silver Institute prévoit toujours un sixième déficit annuel consécutif de l'offre en 2026. Une quantité d'argent moindre par panneau ne signifie pas automatiquement une offre plus importante. Cela signifie simplement que la demande mondiale en énergie solaire est si énorme – et croît si rapidement – que, malgré des efforts actifs de substitution, les fabricants ne parviennent pas à combler l'écart fondamental entre l'offre minière et la demande globale. Le déficit se réduit, mais ne disparaît pas.

C'est l'un des mécanismes les moins bien compris du marché de l'argent : le secteur industriel est à la fois son principal moteur de croissance et la force de résistance la plus active. Lorsque le prix de l'argent atteint un niveau suffisamment élevé pour que l'industrie repense ses processus en fonction de ce coût, cet effort de réorganisation témoigne à lui seul de l'ancrage profond de la demande d'argent.

Dans les coulisses : aperçu technique et l'ère Warsh

Situation technique de l'or

Après une semaine marquée par la volatilité, le cours de l'or s'établit à 4 615 dollars :

- 17,7 % de moins que le record historique de 5 608 $ atteint en janvier

- 12,6 % au-dessus du plus bas atteint lors du krach éclair du 23 mars, à 4 098 $

- Juste en dessous du niveau de Fibonacci de 0,382, à 4 654 $ (ancienne résistance, désormais support)

- Nettement en dessous de la moyenne mobile sur 50 jours, à environ 4 807 $

| Niveau | Prix | Remarque |

|---|---|---|

| Moyenne mobile sur 50 jours (niveau de résistance) | environ 4 807 $ | Première cible majeure en hauteur |

| Fib 0,382 (niveau de soutien) | $4,654 | Mise à l'épreuve en tant que soutien après la réunion du FOMC |

| Actuel | environ 4 615 $ | Entre les deux niveaux |

| Fib 0,500 (niveau de support majeur) | $4,361 | Plancher porteur ; a résisté à tous les essais effectués en mars |

| Moyenne mobile sur 200 jours | environ 4 200 $ | Ligne de tendance haussière/baissière à long terme |

Ce schéma correspond à ce que nous avons observé en mars : l'or teste son niveau de soutien, les acheteurs institutionnels interviennent, et le plancher tient bon. La question n'est pas de savoir si la correction est terminée — elle l'est globalement, au-dessus de 4 361 $. La question est de savoir à quoi ressemblera le catalyseur à court terme. La réponse à cette question est de plus en plus liée à un seul mot : Warsh.

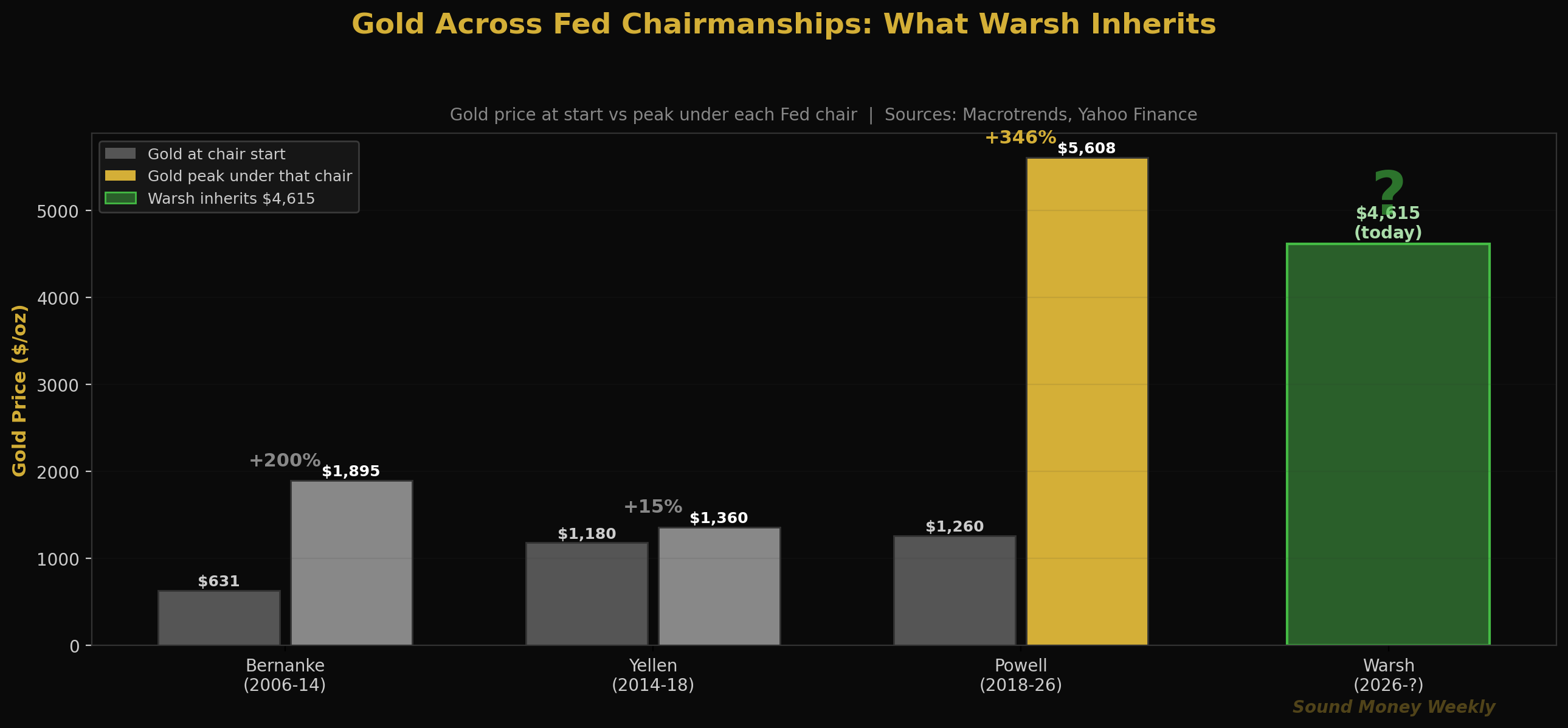

L'évolution de l'or au fil des différentes époques de la Fed

Voici un point de vue que la plupart des analyses du FOMC négligent. L'or a progressé d'environ 200 % pendant le mandat de Bernanke, alors que la Fed augmentait son bilan grâce à l'assouplissement quantitatif. L'or a légèrement augmenté sous le mandat de Yellen, alors que le cycle de resserrement commençait. Sous Powell — qui a hérité de 4 500 milliards de dollars d'actifs de la Fed, supervisé leur expansion jusqu'à 9 000 milliards de dollars pendant la pandémie de COVID, puis géré le cycle de hausse des taux le plus agressif depuis Volcker — l'or a augmenté de 346 % : passant de 1 260 dollars à un pic de 5 608 dollars.

Kevin Warsh hérite d'une Fed où l'once d'or vaut 4 615 dollars. Il hérite d'une dette fédérale de 39 000 milliards de dollars. Il hérite de 1 100 milliards de dollars de frais annuels liés au service de la dette, qui dépassent désormais l'ensemble du budget de la défense. Et il hérite d'une réalité structurelle : la trajectoire des taux qui a conduit l'once d'or à 5 608 dollars – taux bas, expansion budgétaire, expansion du bilan – n'a pas été inversée de manière permanente. Elle a simplement été temporairement suspendue.

Warsh a plaidé en faveur d'une réduction du bilan et d'un « changement de cap » dans la communication de la Fed. Il souhaite moins de conférences de presse, moins d'indications prospectives et une présence moindre de la Fed. Ce qu'il n'a pas proposé – et ce qu'aucun économiste sérieux ne juge réalisable –, c'est une solution au fardeau de la dette de 39 000 milliards de dollars, dont le service nécessite une monétisation structurelle.

Le virage vers une politique monétaire restrictive est bien réel. Le plancher structurel l'est encore plus.

Le DCA Math à 4 615 $

L'or s'échangeait à 4 615 dollars ce matin. Le calcul est le même depuis mars : chaque achat hebdomadaire permet d'acquérir davantage de métal à un prix inférieur au plus haut historique atteint en janvier.

| Point d'entrée | Prix | Oz pour 200 $ | Valeur estimée par Goldman : 5 400 $ |

|---|---|---|---|

| Record historique de janvier | $5,608 | 0,03566 oz | $192 |

| Aujourd'hui | $4,615 | 0,04333 oz | $234 |

| plus bas du mois de mars | $4,098 | 0,04881 oz | $264 |

À 4 615 $, un achat mensuel de 200 $ permet d'acquérir 0,04333 once, soit 21,5 % de métal en plus par rapport au même achat effectué au plus haut historique atteint en janvier. En 12 mois d'achats réguliers à ce prix, vous accumulez environ 0,520 once. Selon l'objectif de fin d'année de Goldman Sachs, fixé à 5 400 $, cela représente 2 808 $, soit un rendement de 17 % sur un investissement de 2 400 $. Selon l'objectif de J.P. Morgan, fixé à 6 300 $, cela représente 3 278 $, soit un rendement de 36,6 %.

Ceux qui ont continué à acheter sans relâche pendant le krach éclair de mars, lors du rebond lié au cessez-le-feu, lors de la dernière réunion du FOMC présidée par Powell et après la déclaration neutre mais belliciste de cette semaine ont accumulé de l'or à un coût moyen bien inférieur au prix actuel. Ceux qui attendent que le plafond se lève pour reprendre leurs achats paieront un prix d'entrée différent lorsque cela se produira.

L'étude de Hartford Funds reste la référence incontestable en matière de coût du timing : manquer les dix meilleures journées boursières sur une période de trente ans réduit de moitié environ le rendement total. Ces journées exceptionnelles – le rebond après un cessez-le-feu, la chute des cours suite à une enquête du ministère américain de la Justice, la réouverture du détroit d'Ormuz le moment venu – n'attendent pas que quiconque prenne une décision. Les gagnants dans ce jeu sont toujours dans le jeu.

Ce que cela signifie

Voici la version en langage simple.

Le plafond a tenu bon, et l'or a trouvé son plancher. Le discours neutre de Powell sur la sortie de la politique monétaire constituait le pire scénario réaliste pour l'or à court terme : aucun signal de baisse des taux, aucune condition, aucun espoir. L'or a chuté de 3,6 %. Puis il a rebondi. Le plancher situé entre 4 550 et 4 620 dollars a tenu bon à chaque test depuis le rebond lié au cessez-le-feu début avril. La structure indique que la phase de correction depuis le plus haut de janvier est terminée. Il ne reste plus qu'à attendre le prochain catalyseur.

La baisse de 4 % enregistrée par l'argent aujourd'hui n'est pas une histoire propre à l'argent. C'est une histoire de sensibilité aux taux. L'argent est, comme le disait le script de Paul Harvey, « un métal sensible aux taux déguisé en métal industriel ». Lorsque les anticipations de baisse des taux se réduisent, l'argent est le premier à être vendu, car il est à la fois un actif monétaire et industriel. La situation de déficit structurel – sixième déficit annuel consécutif – n'a pas changé. Mais l'évolution à court terme du cours de l'argent est plus volatile que celle de l'or, car le marché a davantage de raisons de s'en débarrasser rapidement.

Warsh n'est pas le catalyseur baissier que la plupart des gens imaginent. Certes, c'est un faucon. Certes, il souhaite une réduction du bilan. Certes, il a critiqué les erreurs de politique monétaire de la Fed en 2021-2022. Mais la réaction du marché à l'abandon de l'enquête du ministère de la Justice il y a deux semaines — l'or a grimpé lorsque la confirmation de Warsh a été dépourvue de risque — nous a révélé quelque chose d'important : ce que les marchés redoutaient, ce n'était pas une Fed belliciste crédible. C'était une Fed incroyablement belliciste. La confirmation de Warsh en tant que président véritablement indépendant est, tout bien considéré, un signal stabilisateur pour la crédibilité institutionnelle. Une monnaie saine ne craint pas une Fed crédible.

La situation structurelle s'aggrave discrètement. Le service de la dette américaine dépasse pour la première fois de l'histoire les 1 000 milliards de dollars par an. Les banques centrales s'apprêtent à enregistrer leur 18e année consécutive d'achats nets d'or. Le déficit d'offre d'argent entre dans sa sixième année. Le développement des infrastructures d'IA commence à entraîner une expansion du réseau électrique que les analystes décrivent désormais comme la plus importante depuis la campagne d'électrification de l'après-guerre — et cette expansion du réseau implique une demande en cuivre pour les transformateurs, en argent pour le transport d'électricité et en métaux physiques qu'aucune politique monétaire ne peut créer ni détruire.

Ceci n'est pas une recommandation. Nous ne savons pas quand la situation dans le détroit d'Ormuz se résoudra, ni quand la première réunion du FOMC sous la présidence de Warsh donnera une orientation claire. Nous savons en revanche que l'or a généré un rendement annualisé de 10,9 % depuis 2000, sans aucune période de 20 ans consécutifs en baisse. Nous savons que toutes les grandes banques maintiennent des objectifs de fin d'année compris entre 5 400 et 6 300 dollars. Et nous savons qu'à 4 615 dollars, chaque achat de 200 dollars permet d'acquérir 21,5 % de métal en plus par rapport au même achat effectué au plus haut de janvier.

Ce que nous regardons

Semaine du 11 mai : vote du Sénat sur la nomination de Warsh. La commission bancaire a donné son aval le 29 avril. Le Sénat devrait se prononcer au cours de la semaine du 11 mai. S'il est confirmé, Warsh deviendra président de la Fed avant l'expiration du mandat de Powell, le 15 mai. Il faudra surveiller le vote pour détecter d'éventuelles surprises procédurales : un blocage de la confirmation créerait une incertitude quant à la direction de la Fed, ce qui, historiquement, fait grimper le cours de l'or.

13 mai : IPC d'avril. Il s'agit de la donnée la plus importante à court terme. Si le Brent a poursuivi son léger recul, passant de 112 $ (au plus fort du conflit) vers 90-95 $, l'IPC d'avril devrait afficher une baisse significative de la composante énergie. Un chiffre global inférieur à 2,8 % entraînerait une réévaluation immédiate des taux d'intérêt et un rebond de l'or. Un chiffre supérieur à 3,3 %, prolongeant le niveau de mars, renforcerait la tendance restrictive.

15 mai : Powell quitte ses fonctions, Warsh (probablement) prend la relève. La passation de pouvoir officielle. Il faudra suivre de près la première déclaration publique de Warsh en tant que président, ainsi que tout indice concernant la fréquence des conférences de presse, les indications prospectives ou l'évolution du bilan. Ses propos lors de l'audition de confirmation — moins de conférences de presse, moins d'indications prospectives — laissent entrevoir une Fed plus opaque. Une transparence moindre est généralement synonyme d'une plus grande incertitude, ce qui, historiquement, profite à l'or.

Iran. Le cessez-le-feu a tenu tout au long de ce cycle du FOMC. Le Brent a légèrement reculé. Les pourparlers d'Islamabad du 22 avril ont permis de réaliser des progrès, mais n'ont pas abouti à un accord définitif. Si une annonce concernant la réouverture du détroit d'Ormuz devançait la réunion du FOMC de mai, l'effet combiné — baisse du prix du pétrole, baisse de l'IPC, ouverture d'une fenêtre pour une baisse des taux — constituerait le principal catalyseur à court terme pour l'or.

L'histoire du réseau électrique et de l'IA. Les centres de données américains ont consommé 176 térawattheures d'électricité en 2023. Les prévisions tablent désormais sur une consommation comprise entre 325 et 580 térawattheures d'ici 2028. Cela implique une reconstruction massive des infrastructures de transport d'électricité : transformateurs, câbles, sous-stations. La plupart des analyses de marché sur l'IA se concentrent sur les semi-conducteurs. Ce que l'on oublie souvent, c'est qu'il s'agit également du plus important signal de demande en métaux physiques depuis l'ère de l'électrification d'après-guerre. L'argent se trouve dans les conducteurs. Le cuivre se trouve dans les transformateurs. Le réseau électrique ne se reconstruit pas avec des logiciels.

À la semaine prochaine

Jerome Powell a occupé le poste de président de la Réserve fédérale pendant huit ans. Sous son mandat, le cours de l'or a grimpé de 346 %, passant de 1 260 dollars à un pic de 5 608 dollars. Il a supervisé l'extension du programme d'assouplissement quantitatif (QE) à 9 000 milliards de dollars, une période de taux zéro qui a duré trois ans, le cycle de hausse des taux le plus agressif depuis Volcker, ainsi qu'une remontée des métaux précieux qui a permis à l'or d'enregistrer sa meilleure performance sur 24 mois depuis plus de quarante ans.

Il est parti sans donner la moindre indication sur l'évolution future des taux.

Kevin Warsh hérite d'une situation où le dollar s'établit à 4 615 $. Il hérite d'une dette de 39 000 milliards de dollars, de 1 100 milliards de dollars d'intérêts annuels, d'un marché de l'argent qui en est à sa sixième année consécutive de déficit, et d'un marché de l'or qui a intégré tous les risques géopolitiques, budgétaires et monétaires depuis près de deux ans. Qu'il soit partisan d'une politique monétaire restrictive ou modérée, qu'il maintienne les taux ou les abaisse, qu'il réduise le bilan ou marque une pause, l'arithmétique structurelle reste inchangée.

Le billet de 20 dollars qui figure sur l'image originale de cet article est usé et abîmé. Il a été utilisé, plié, échangé et a perdu de la valeur face à toutes les classes d'actifs qui ont suivi le rythme de l'inflation. L'or, lui, n'est pas usé. Il ne se plie pas. Et ceux qui en ont acheté pour 200 dollars chaque mois depuis le pic de janvier possèdent désormais 21,5 % d'onces en plus par dollar que s'ils avaient attendu que la situation se clarifie.

Les gagnants de ce jeu restent toujours dans la course. À lundi prochain.

Sound Money propose des parts d'or et d'argent au prix de l'once entière, sans montant minimum ni majoration. Pour en savoir plus, rendez-vous sur sound.money.

Avertissement : Ce contenu est fourni par Sound Money à des fins éducatives et informatives uniquement. Aucune information publiée ici ne constitue un conseil en investissement, un conseil financier, un conseil en matière de négociation ou toute autre forme de conseil professionnel. Sound Money n'est ni un conseiller en investissement agréé, ni un courtier, ni un planificateur financier. Les informations présentées reflètent notre analyse de données accessibles au public et ne doivent pas servir de base à des décisions d'investissement. Les investissements dans les métaux précieux comportent des risques, notamment la perte potentielle du capital. Les performances passées ne garantissent pas les résultats futurs. Consultez toujours un conseiller financier qualifié avant de prendre des décisions d'investissement. Pour plus d'informations, rendez-vous sur sound.money.

- or

- argent

- métaux précieux

- Réserve fédérale

- guerre

- FOMC

- politique monétaire

- argent-industriel

- mise à jour hebdomadaire