L'or vient d'enregistrer sa pire semaine depuis 1983. Toutes les grandes banques tablent toujours sur une hausse. Voici ce qui s'est passé, ce que cela signifie et pourquoi le calcul du DCA vient de devenir plus intéressant.

La pire semaine de l'or depuis 1983 : un test de résistance pour le marché haussier

Sound Money Weekly | 25 mars 2026

Le crochet

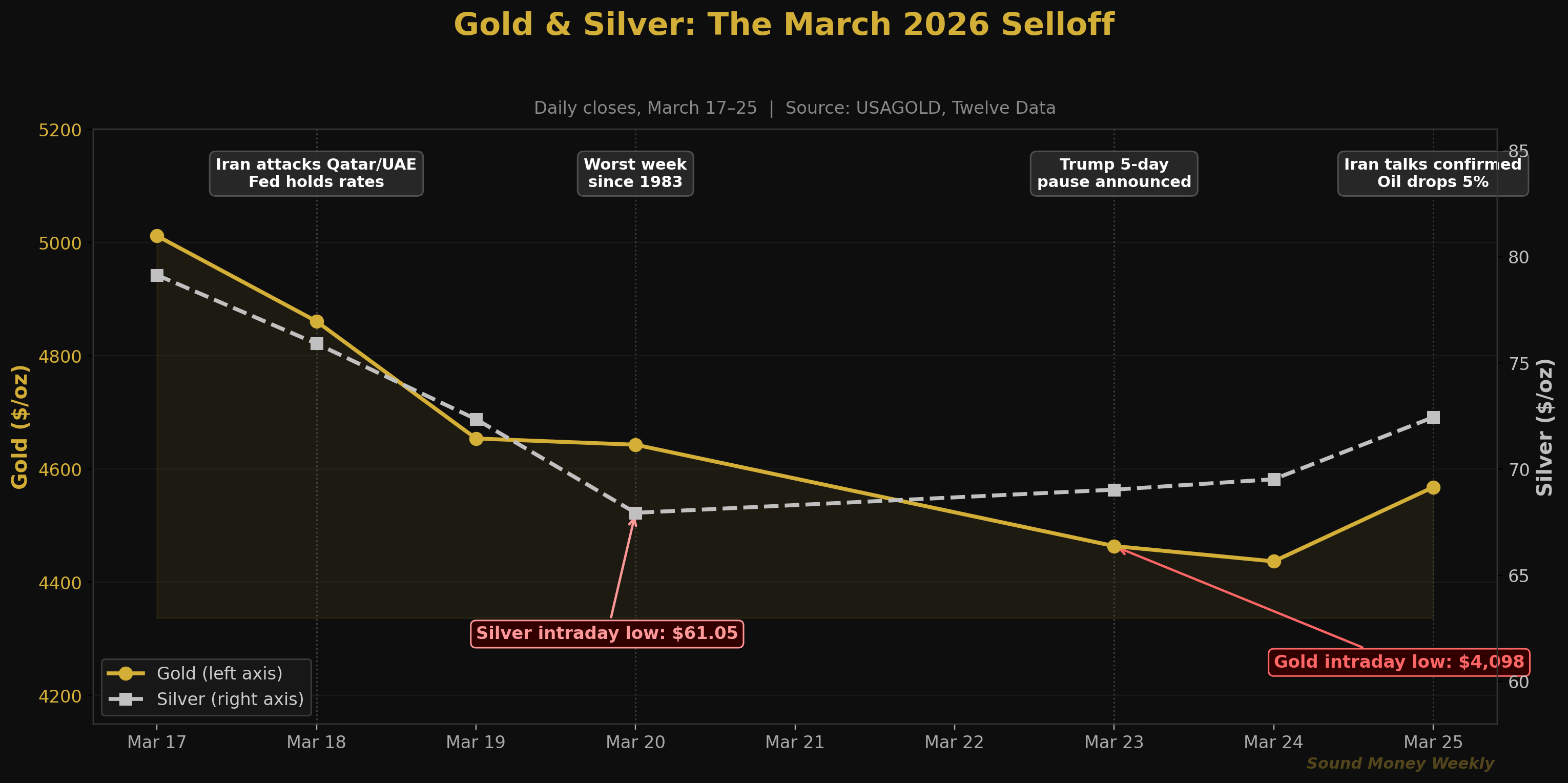

L'or a chuté de 11 % la semaine dernière — sa pire performance hebdomadaire depuis 1983. L'argent a connu une baisse encore plus marquée, plongeant d'environ 16 % entre lundi et vendredi. Le lundi 23 mars, l'or a connu un krach éclair, atteignant un plus bas intrajournalier de 4 098 dollars — soit près de 27 % de moins que son plus haut historique de 5 608 dollars atteint en janvier. À l'ouverture des marchés mercredi matin, la panique s'était dissipée : l'or a bondi de 3,47 % à 4 568 dollars et l'argent a rebondi de 3,52 % à 72,60 dollars, mettant fin à une série de neuf jours de baisse consécutifs.

Les gros titres étaient spectaculaires. Les données sous-jacentes sont plus nuancées. Et la thèse structurelle qui a fait de l'or l'actif majeur le plus performant de ces deux dernières décennies n'a pas changé. Passons en revue ce qui s'est réellement passé, quelle est la situation technique actuelle et ce que nous allons surveiller à l'avenir.

Comment nous en sommes arrivés là : une semaine en sept jours

Cette chute n'est pas survenue sans raison. Avant même le début de la semaine, l'or avait déjà subi une correction de 10 % par rapport à son plus haut historique atteint en janvier. Ce qui a transformé un simple recul en une débâcle historique, c'est une succession d'événements précis, chacun alimentant le suivant.

Mardi 18 mars — L'Iran a lancé des frappes de représailles contre des installations pétrolières et gazières au Qatar, en Arabie saoudite et aux Émirats arabes unis, à la suite d'une frappe aérienne israélienne sur le gisement de gaz iranien de South Pars. Le prix du Brent a bondi au-dessus de 108 dollars le baril. La Réserve fédérale a maintenu ses taux entre 3,50 % et 3,75 %, invoquant les effets « incertains » du conflit. L'or a chuté de 3 %.

Mercredi 19 et jeudi 20 mars — Les dégâts se sont aggravés. Avec le Brent dépassant les 107 dollars, les anticipations d’inflation ont bondi et les opérateurs ont réévalué les perspectives de la Fed, passant de « plusieurs baisses en 2026 » à « une hausse possible d’ici octobre », selon les données de Bloomberg citées par TheStreet. L'indice du dollar (DXY) a grimpé à 99,9. Le rendement des bons du Trésor à 10 ans a atteint 4,2 %. L'or a clôturé vendredi à environ 4 497 dollars, en baisse de 11 % sur la semaine.

Lundi 23 mars — Une séance des plus mouvementées. L'or a ouvert en baisse, puis a chuté brutalement à 4 098 $ en cours de séance, les fonds CTA algorithmiques ayant capitulé sur leurs positions longues — la première capitulation de ce type depuis février 2024, selon Daniel Ghali, stratège chez TD Securities. L'argent a atteint 61,05 $ — un plus bas atteint lors de cette chute brutale, soit 49 % de moins que son plus haut de janvier. Les deux métaux se sont fortement redressés après que Trump a annoncé une pause de cinq jours dans les frappes prévues contre les infrastructures énergétiques iraniennes.

Mercredi 25 mars (aujourd'hui) — L'or a bondi de 3,47 % pour atteindre 4 568 dollars, après que Donald Trump a confirmé que des négociations avec l'Iran étaient en cours. L'Iran a indiqué que les navires « non hostiles » pourraient transiter par le détroit d'Ormuz. Le Brent a chuté de 5 %, passant juste en dessous de 100 dollars le baril. Le mécanisme de transmission « pétrole-inflation-taux », qui avait pesé lourdement sur l'or, a commencé à s'inverser.

Les causes : le pétrole → l'inflation → les taux d'intérêt

Ce n'était pas une histoire d'or. C'était une histoire de pétrole qui a eu des répercussions sur l'or.

Le blocus de facto imposé par l'Iran au détroit d'Ormuz — par lequel transitent environ 20 % des flux mondiaux de pétrole transportés par voie maritime — a provoqué ce que l'AIE a qualifié de « plus grave perturbation de l'approvisionnement mondial en pétrole de l'histoire ». Le prix du Brent a bondi de 60 % en un mois, passant de 67,60 dollars à la mi-février à plus de 112 dollars à la mi-mars. Le nombre de pétroliers transitant par le détroit est passé de plus de 150 par jour à seulement 13.

Cette flambée des prix du pétrole a bouleversé l'ensemble du paysage macroéconomique :

- Les anticipations d'inflation ont bondi. La flambée des coûts de l'énergie s'est répercutée sur tous les secteurs de l'économie. L'IPP de base affichait déjà une forte hausse (+0,8 % en glissement mensuel en janvier), et le prix du pétrole, supérieur à 100 dollars, n'a fait qu'aggraver la situation.

- La Fed est passée de la question « quand allons-nous baisser les taux ? » à « allons-nous les relever ? ». Selon Bloomberg, les opérateurs ont intégré une probabilité de 50 % d'une hausse des taux d'ici octobre. Les baisses prévues en juin et juillet se sont évaporées. Le rendement des obligations à 10 ans a grimpé à 4,2 %, augmentant ainsi le coût d'opportunité lié à la détention d'or, qui ne rapporte aucun intérêt.

- Le dollar s'est raffermi. L'indice DXY a atteint 99,9, soit une hausse de 2 % depuis le début de la guerre. Un dollar plus fort rend l'or plus cher pour les acheteurs non américains, ce qui freine la demande.

- Les positions longues à effet de levier ont capitulé. Les fonds algorithmiques CTA ont atteint leurs seuils techniques et se sont débarrassés de leurs positions. Les fonds souverains des États du Golfe seraient passés d'une stratégie d'accumulation à une liquidation active afin de préserver leur capital. Le SPDR Gold Shares (GLD) a enregistré plus de 6 milliards de dollars de sorties de capitaux en trois semaines, dont la plus importante sortie journalière de ces dix dernières années.

Tracy Shuchart, économiste senior chez NinjaTrader, l'a résumé sans détour: « Les marchés se sont effondrés parce que la guerre a mis fin à la thèse d'une baisse des taux. La crise du détroit d'Ormuz a directement influencé les prévisions d'inflation, retardant les baisses de taux attendues, renforçant le dollar et ayant un impact négatif sur les positions sur l'or financées par l'endettement. »

Dilin Wu, stratège chez Pepperstone, a proposé une analyse particulièrement pertinente pour les investisseurs à long terme : « Cette forte baisse résulte d'une conjoncture de plusieurs facteurs : des liquidations massives d'actifs risqués, un durcissement des anticipations concernant la Fed et un dollar plus fort. Il s'agit davantage d'un ajustement de la logique des prix que d'un renversement de la tendance à long terme. »

Il s'agit d'un ajustement de la logique de tarification. Pas d'un revirement. Cette distinction est importante.

Dans les coulisses : le point de vue technique

Cette section s'adresse aux lecteurs qui souhaitent consulter les chiffres bruts, les ratios et les tableaux de données. Pour une synthèse en langage clair, passez directement à la section « Ce que cela signifie » ci-dessous.

Où se situe l'or sur la carte de Fibonacci

La chute a franchi deux niveaux de retracement de Fibonacci majeurs avant de trouver un soutien. Voici le cadre de référence, établi entre le plus haut historique de 5 608 $ atteint en janvier et le point de départ de la remontée de septembre 2025 à 3 120 $ (The Gold Forecast via Kitco) :

| Niveau de fibre | Prix | Statut |

|---|---|---|

| 0,0 (record historique) | $5,608 | pic de janvier |

| 0.236 | $5,016 | Cassé le 18 mars |

| 0.382 | $4,654 | 20 mars |

| 0.500 | $4,361 | Prochain test décisif — « le point d'appui » |

| 0.618 | $4,068 | Scénario baissier ; niveau testé de justesse le 23 mars (plus bas à 4 098 $) |

| Moyenne mobile sur 200 jours | environ 4 150 $ à 4 200 $ | La ligne de démarcation entre les haussiers et les baissiers |

Le plus bas intrajournalier de l'or, atteint le 23 mars à 4 098 $, s'est approché à quelques encablures du niveau de 0,618 (4 068 $) et de la moyenne mobile sur 200 jours (environ 4 150–4 200 $). Dans son analyse du 24 mars, OneUp Trader qualifiait la moyenne mobile sur 200 jours de « niveau le plus important à préserver pour les haussiers ». Elle a tenu bon.

Le rebond d'aujourd'hui à 4 568 $ a permis de reconquérir la zone de retracement de 50 %. La moyenne mobile sur 50 jours se situe entre 4 800 et 5 000 dollars environ — elle constitue désormais une résistance au-dessus du cours après avoir servi de support plus tôt dans l'année. L'or se trouve dans un no man's land entre 4 361 dollars (le point d'appui) et 4 654 dollars (le niveau de 0,382 franchi).

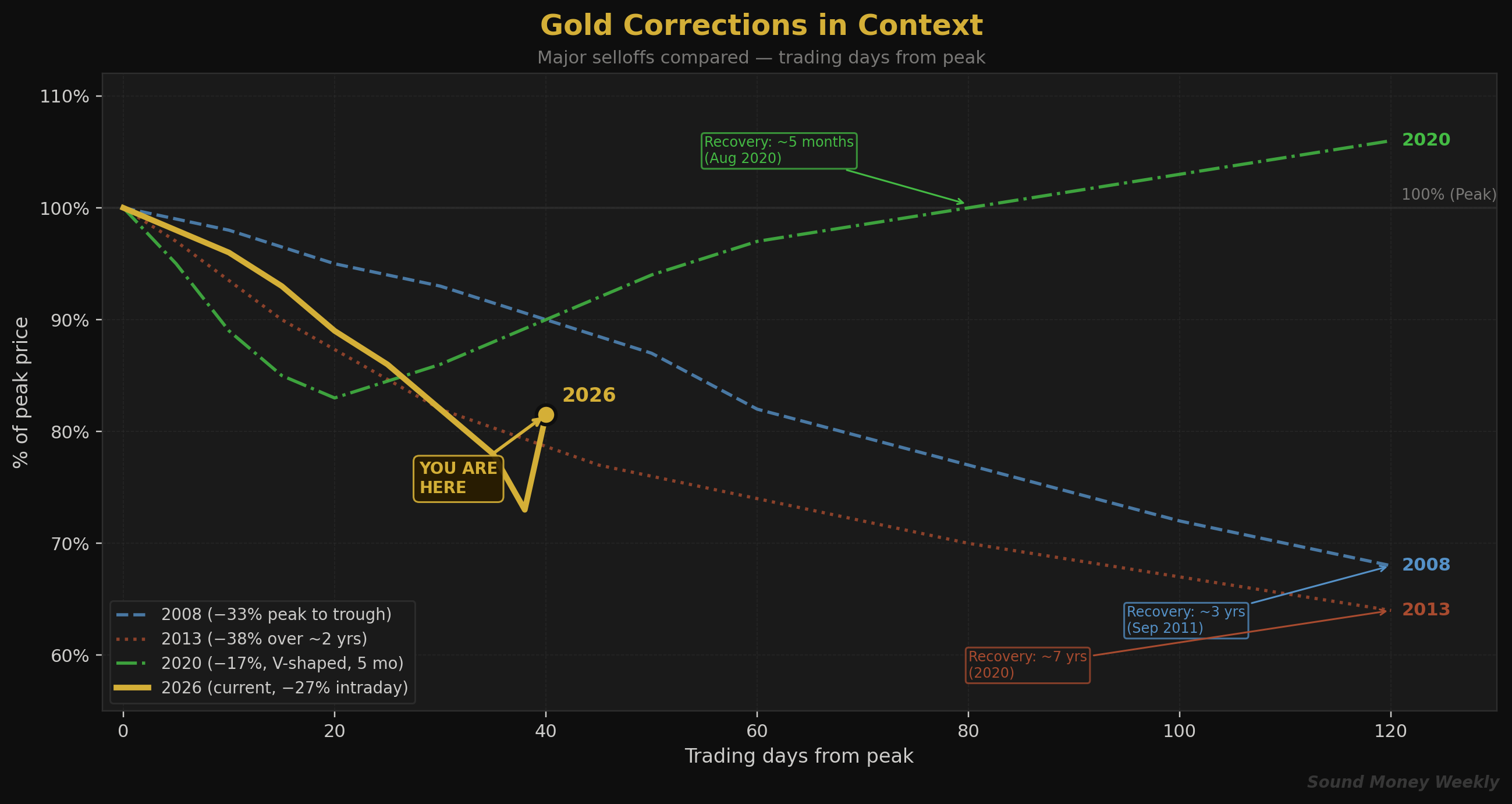

Les corrections du cours de l'or dans leur contexte

Ce n'est pas la première fois que l'or subit une forte correction au cours d'un marché haussier structurel. Voici comment se sont déroulés les épisodes précédents :

| Épisode | Écart entre le pic et le creux | Cause | Délai avant un nouveau record historique |

|---|---|---|---|

| Crise financière de 2008 | −33% | Panique liée à la liquidité ; ventes forcées | environ 3 ans (septembre 2011) |

| La crise de 2013 liée au retrait progressif des mesures de relance | −38 % sur deux ans | Virage restrictif de la Fed ; flambée des taux réels | environ 7 ans (2020) |

| Krach lié à la COVID-19 de 2020 | −17% | Panique liée à la liquidité due à la pandémie | environ 5 mois (août 2020) |

| Crise iranienne de 2026 | −27 % en cours de séance | Choc pétrolier → inflation → réévaluation des taux | À déterminer |

Sources : Gainesville Coins, BullionVault, TheStreet

La variable déterminante est l'orientation de la Fed. En 2020, la Fed s'est immédiatement tournée vers un assouplissement d'urgence — l'or s'est redressé en cinq mois. En 2013, la Fed a resserré sa politique monétaire — l'or n'a pas atteint de nouveaux sommets pendant sept ans. L'issue actuelle dépendra de la résolution du conflit avec l'Iran (baisse du pétrole → ralentissement de l'inflation → retour des baisses de taux → reprise rapide de l'or) ou de son escalade (maintien du pétrole à un niveau élevé → hausses de taux de la Fed → correction prolongée).

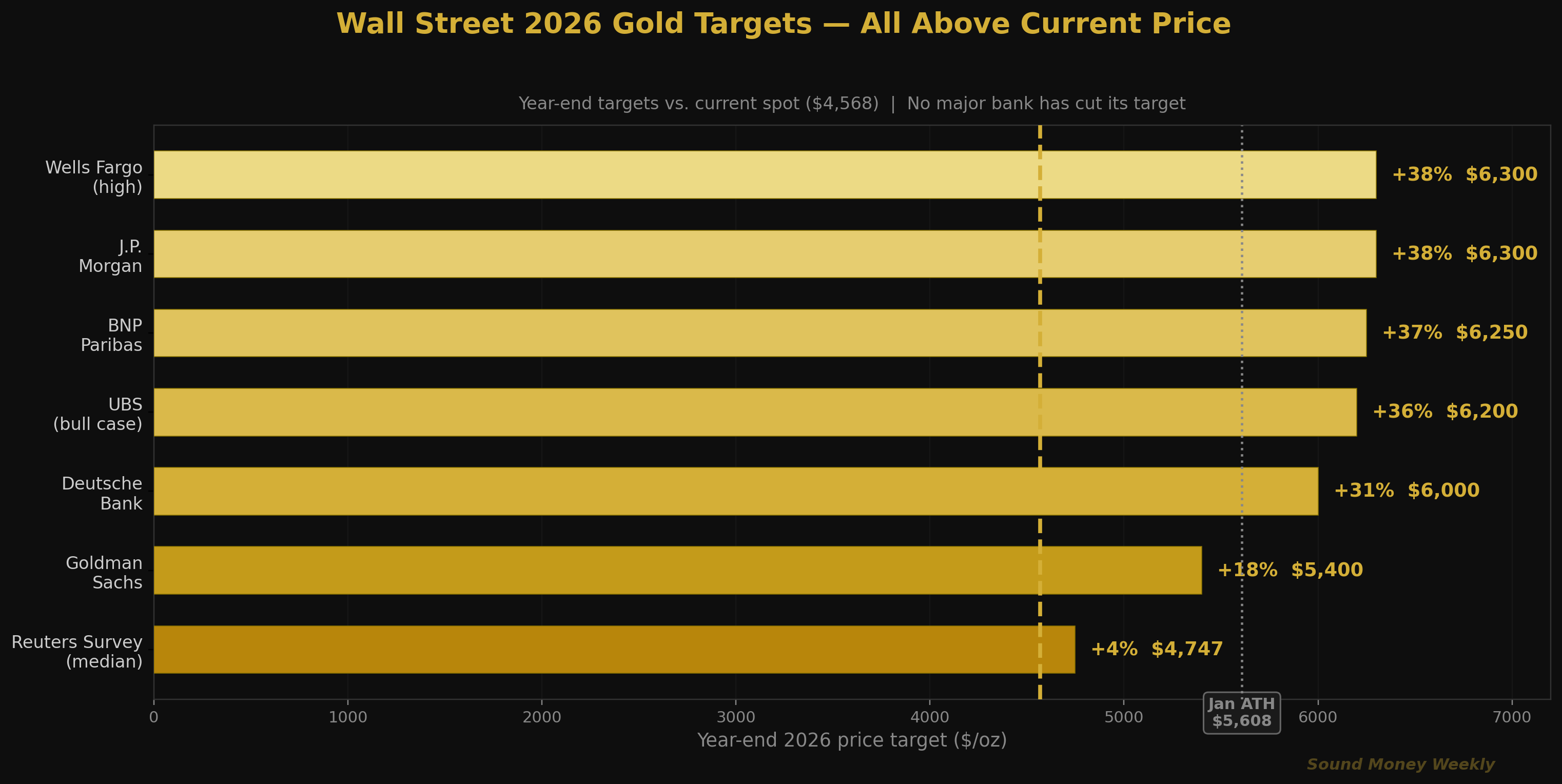

Wall Street vise toujours plus haut

Voici le graphique qui illustre la situation : aucune grande banque n'a revu à la baisse son objectif de fin d'année pour l'or depuis la vague de ventes.

| Établissement | Objectif pour la fin de l'année 2026 | Plus-value par rapport au cours actuel (4 568 $) | Statut |

|---|---|---|---|

| J.P. Morgan | 6 300 $ l'once | +38% | Mis à jour |

| Wells Fargo | 6 100 $ – 6 300 $/once | +34 à -38 % | Mis à jour |

| BNP Paribas | > 6 250 $ au plus haut | +37% | Mis à jour |

| UBS | 6 200 $ l'once | +36% | Mis à jour |

| Deutsche Bank | 6 000 $ l'once | +31% | Mis à jour |

| Goldman Sachs | 5 400 $ l'once | +18% | Réitéré le 25 mars |

| Enquête Reuters (30 analystes) | 4 747 $ (médiane) | +4% | Avant la liquidation |

Le 25 mars, Goldman Sachs a réaffirmé son objectif de 5 400 dollars. Daan Struyven, codirecteur de la recherche sur les matières premières, a déclaré que la société considérait cette baisse comme conforme à son cadre de tarification actuel, et non comme un changement structurel. Natasha Kaneva, de J.P. Morgan, estime quant à elle que la tendance à la diversification à long terme « n'a pas encore dit son dernier mot ».

Le seul dissident : Ed Yardeni, qui a déclaré à CNN Business qu'il « envisageait de ramener notre objectif de fin d'année à 5 000 dollars si l'or continuait à déjouer nos prévisions ».

L'argent : toujours en déficit, toujours volatil

L'argent a chuté plus fortement que l'or — environ 16 % lors de la pire semaine, contre 11 % pour l'or —, ce qui correspond à sa plus grande volatilité et à sa double nature industrielle et monétaire. Le ratio or/argent est passé d'environ 59:1 avant la guerre à 65-66:1 au plus fort de la vague de ventes, avant de revenir à environ 63:1 aujourd'hui, l'argent ayant mieux résisté lors du rebond.

La situation structurelle n'a pas changé. Le Silver Institute prévoit toujours un déficit de 67 millions d'onces en 2026 — le sixième déficit annuel consécutif. Les stocks d'argent enregistrés au COMEX — le métal physique disponible pour la livraison des contrats à terme — s'élèvent à seulement 76,55 millions d'onces, soit une baisse d'environ 75 % par rapport à leur pic de 2020. Les livraisons physiques d'argent en 2025 ont totalisé 474 millions d'onces, soit plus du double du rythme de 2024.

Le défi à surveiller : le secteur solaire accélère le remplacement du cuivre après que la hausse de 147 % du cours de l'argent en 2025 a fait passer la pâte d'argent à 30 % du coût total des cellules solaires. Mais même en tenant compte de cette mesure d'économie, le déficit persiste.

Ce que cela signifie

Voici la version en langage clair.

L'or s'est effondré à cause du pétrole, et non parce que les prévisions se sont révélées erronées. Le conflit avec l'Iran a fait passer le Brent de 68 à 112 dollars en un mois. Ce choc a bouleversé les anticipations inflationnistes, anéanti les espoirs de baisse des taux, renforcé le dollar et déclenché des ventes forcées de la part des traders utilisant l'effet de levier et des traders algorithmiques. Chacune de ces forces est directement liée au conflit — et chacune s'inversera si le conflit s'apaise.

Les facteurs structurels restent inchangés. Les banques centrales sont acheteuses nettes d'or depuis 17 années consécutives. La Banque populaire de Chine achète de l'or depuis 16 mois d'affilée. Le déficit de l'offre d'argent entre dans sa sixième année. La dette publique américaine s'élève à 38 500 milliards de dollars, sans qu'aucune discipline budgétaire ne soit en vue. Rien de tout cela n'a changé la semaine dernière.

Toutes les grandes banques maintiennent des objectifs à la hausse. De 5 400 dollars chez Goldman à 6 300 dollars chez J.P. Morgan, le consensus parmi les institutionnels est que l'or terminera l'année 2026 bien au-dessus de son niveau actuel. Aucune grande banque n'a revu son objectif à la baisse.

Pour ceux qui pratiquent la moyenne d’achat, le calcul est désormais plus avantageux. À 4 568 dollars, un achat mensuel de 200 dollars permet d’acquérir environ 5,4 % d’or en plus par rapport au niveau de 4 900 dollars de la semaine dernière. Sur une année, cela se traduit par environ un quart d'once supplémentaire de métal accumulé pour un budget identique. L'or a généré un rendement annualisé de 10,9 % depuis 2000, pour un total de 1 075 %, et n'a jamais affiché de rendement négatif sur aucune période glissante de 20 ans depuis 1971. Les corrections comme celle-ci sont le mécanisme qui permet à la stratégie de l'amortissement du coût d'achat de fonctionner : c'est à ce moment-là que chaque achat permet d'en obtenir le plus.

Le principal risque réside dans la Fed. Si le conflit avec l'Iran s'éternise, que les cours du pétrole restent élevés, que l'inflation repart à la hausse et que la Fed relève ses taux, nous pourrions assister à une consolidation sur plusieurs années, à l'image de celle de 2013, plutôt qu'à une reprise en forme de V comme en 2020. Telle est l'analyse objective de la situation. La date butoir du cessez-le-feu fixée au 9 avril et les chiffres de l'IPC de mars (publiés le 10 avril) constituent les deux prochains points d'inflexion.

Ceci n'est pas une recommandation. Nous présentons les données, écoutons les deux camps et vous faisons part de notre opinion. Nous pensons que cette correction est un test de résistance pour le marché haussier, et non sa fin. Nous pensons également que des personnes raisonnables peuvent ne pas être d'accord : l'éventail des scénarios possibles à partir de maintenant est exceptionnellement large, et quiconque vous affirme savoir exactement ce qui va se passer ensuite cherche à vous vendre quelque chose.

Ce que nous regardons

Chronologie du cessez-le-feu en Iran. Les États-Unis auraient fixé au 9 avril la date butoir pour la conclusion d'un accord. L'Iran a rejeté la proposition américaine en 15 points, la qualifiant d'« excessive », mais les voies diplomatiques restent ouvertes. Un cessez-le-feu ferait chuter le prix du pétrole vers les 85 dollars, raviverait les anticipations de baisse des taux d'intérêt et entraînerait probablement une forte hausse de l'or. Une escalade — en particulier si l'Arabie saoudite et les Émirats arabes unis s'en trouvent davantage impliqués — aurait l'effet inverse.

IPC de mars (10 avril). L'indicateur le plus déterminant pour la politique de la Fed. Un chiffre élevé renforce la perspective d'une politique monétaire restrictive « plus longtemps », ce qui pèse sur l'or. Un chiffre en baisse relance les espoirs d'une baisse des taux.

Compte rendu du FOMC (8 avril). Le compte rendu intégral de la réunion de la semaine dernière révélera dans quelle mesure la Fed a sérieusement débattu entre des hausses de taux et le maintien des taux. Le graphique en points indiquait une médiane d'une baisse en 2026, contre deux en décembre.

Le seuil des 4 200 $. La moyenne mobile sur 200 jours se situe entre 4 150 et 4 200 dollars environ. Tant que l'or se maintient au-dessus de ce niveau, la tendance haussière à long terme reste intacte. Un passage durable sous ce seuil ferait resurgir le scénario de 2013.

Données sur les achats des banques centrales. Les achats mondiaux se sont élevés à seulement 5 tonnes en janvier, ce qui représente un net ralentissement par rapport au rythme de 2025. Le fait que les banques centrales aient profité de cette vague de ventes pour renforcer leurs positions (comme l'a toujours fait la Banque populaire de Chine) ou qu'elles aient vendu pour lever des capitaux (comme l'auraient fait certains États du Golfe) redéfinira les perspectives à moyen terme.

À la semaine prochaine

La dernière fois que l'or a connu une chute aussi brutale en une seule semaine, c'était en 1983, lorsque les pays de l'OPEP ont liquidé leurs réserves après l'effondrement des recettes pétrolières. L'histoire semble se répéter : un conflit au Moyen-Orient en est à nouveau le déclencheur, même si le mécanisme passe cette fois par les anticipations inflationnistes et la fixation des taux d'intérêt plutôt que par la liquidation des pétrodollars.

Alan Hibbard, analyste chez GoldSilver, a souligné le parallèle avec 2020: « La vraie question n'est pas de savoir pourquoi l'or a chuté, mais ce qui se passera une fois que les ventes forcées auront pris fin. » En mars 2020, l'or avait chuté de 17 % en quelques semaines. Cinq mois plus tard, il atteignait un nouveau record historique.

Nous ne savons pas à quel schéma historique cela correspond. Ce que nous savons, c'est que les forces structurelles — accumulation par les banques centrales, déficits budgétaires, pénurie d'argent et dédollarisation — n'ont pas disparu. Elles ont simplement été temporairement éclipsées par un choc pétrolier. Les chocs temporaires entraînent des corrections temporaires. Les tendances structurelles entraînent des mouvements structurels.

Nous serons là chaque semaine pour analyser les données et vous donner notre avis. À lundi.

Sound Money propose des parts d'or et d'argent au prix de l'once entière, sans montant minimum ni majoration. Pour en savoir plus, rendez-vous sur sound.money.

Avertissement : Ce contenu est fourni par Sound Money à des fins éducatives et informatives uniquement. Aucune information publiée ici ne constitue un conseil en investissement, un conseil financier, un conseil en matière de négociation ou toute autre forme de conseil professionnel. Sound Money n'est ni un conseiller en investissement agréé, ni un courtier, ni un planificateur financier. Les informations présentées reflètent notre analyse de données accessibles au public et ne doivent pas servir de base à des décisions d'investissement. Les investissements dans les métaux précieux comportent des risques, notamment la perte potentielle du capital. Les performances passées ne garantissent pas les résultats futurs. Consultez toujours un conseiller financier qualifié avant de prendre des décisions d'investissement. Pour plus d'informations sur les produits et services de Sound Money, rendez-vous sur sound.money.

- or

- argent

- métaux précieux

- inflation

- nourri

- marchés

- mise à jour hebdomadaire