L'or est en hausse ce matin, non pas parce que la situation mondiale se détériore, mais parce qu'elle pourrait s'améliorer. Cette distinction est plus importante que la plupart des gens ne le pensent.

Quand l'or rebondit grâce à de bonnes nouvelles : le signal iranien et la semaine mouvementée de l'argent

Sound Money Weekly | 25 mai 2026

Le crochet

La plupart des gens pensent que l'or est une valeur refuge en période de crise. On achète de l'or quand la situation se détériore. On vend quand elle se stabilise. Ce point de vue n'est pas faux, mais il est incomplet. Et cette semaine met justement en évidence ce qu'il passe sous silence.

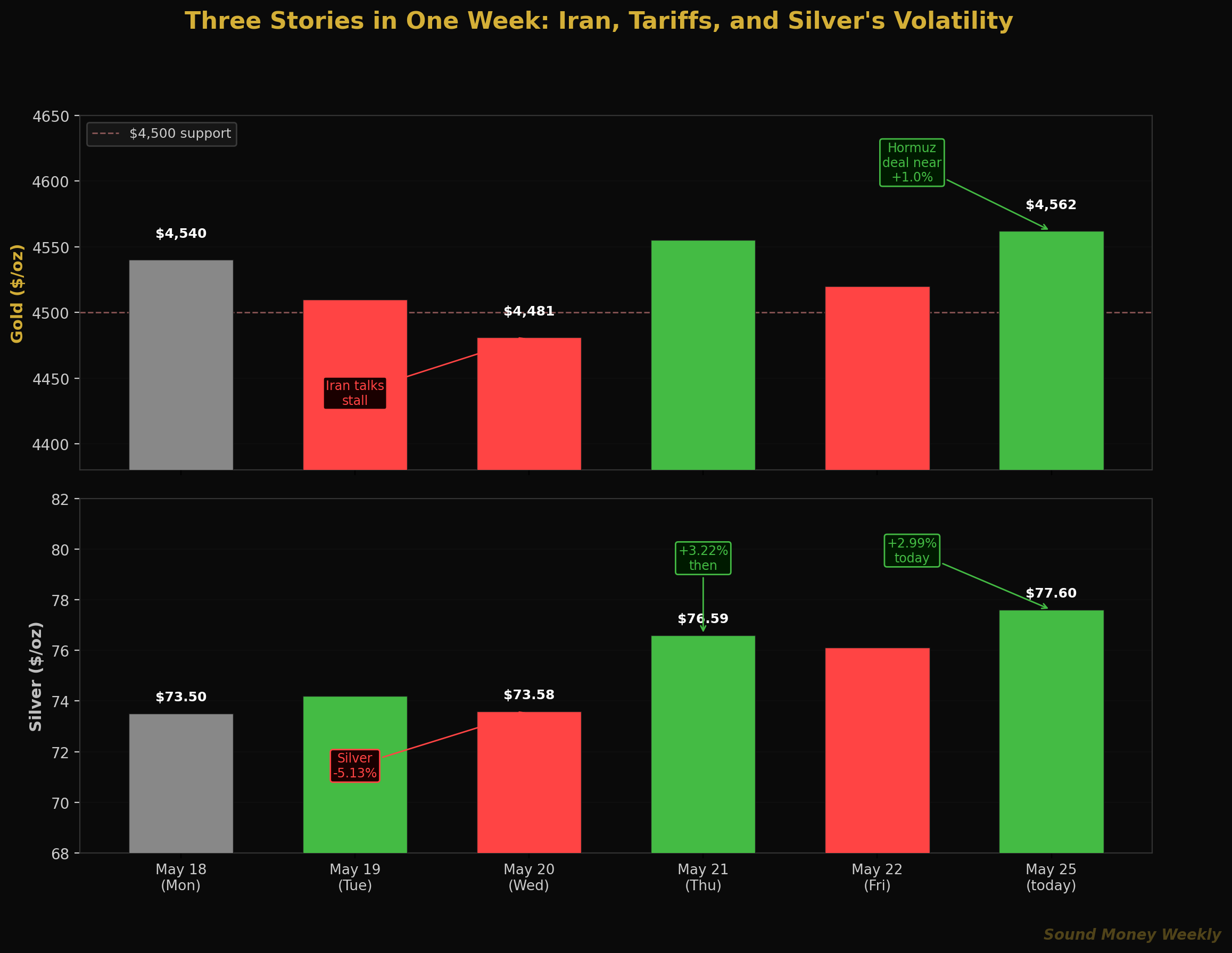

Ce matin, l'or progresse de 1,0 % à 4 562$. L'argent gagne 2,99 % à 77,60$. Selon les informations de Yahoo Finance et Bloomberg, ce rebond s'explique par le fait que les États-Unis et l'Iran seraient sur le point de conclure un accord qui prévoirait la réouverture du détroit d'Ormuz.

C'est sans conteste une excellente nouvelle. Le prix du pétrole baisserait pour se rapprocher des 80 dollars. L'inflation mondiale s'atténuerait. La trajectoire des taux de la Fed s'assouplirait. Les anticipations de baisse des taux — actuellement nulles pour 2026 — reprendraient de plus belle. Et lorsque les rendements réels baissent et que le mécanisme de baisse des taux se remet en marche, l'or a tendance à en tirer un avantage considérable.

Ce que la plupart des investisseurs ne comprennent pas : l'or ne monte pas seulement lorsque l'inflation s'emballe. Il monte également lorsque l'on s'attend à un ralentissement de l'inflation, car ralentissement de l'inflation = baisse des taux = baisse des rendements réels = hausse de l'or. Ce mécanisme passe par le marché obligataire, et non par les mouvements liés à la peur. Un accord avec l'Iran déclencherait exactement cela : le pétrole chute, la désinflation reprend, la Fed rouvre la porte à des baisses de taux, et l'or — qui a été freiné toute l'année par la perspective d'une « hausse prolongée » — est soudainement libre de se diriger vers les objectifs que toutes les grandes banques ont maintenus tout au long de la correction.

Les analystes de CNBC l'ont clairement exprimé en mai: « la remontée historique de l'or et de l'argent pourrait reprendre à mesure que le brouillard de la guerre se dissipe ». Ils n'ont pas tort.

Cette semaine a également été marquée par l'une des périodes les plus volatiles de l'argent en 2026 : une chute de 5,13 % en une seule séance, une hausse de 3,22 % en une seule séance, et un ratio or/argent qui a basculé de 62:1 à 55:1 avant de revenir à son niveau initial. Ces trois sujets — l'Iran, l'argent et ce que tout cela signifie pour l'été — méritent d'être analysés en détail.

Les trois actualités de la semaine

Article n° 1 : La trêve douanière entre les États-Unis et la Chine et la flambée du cours de l'argent

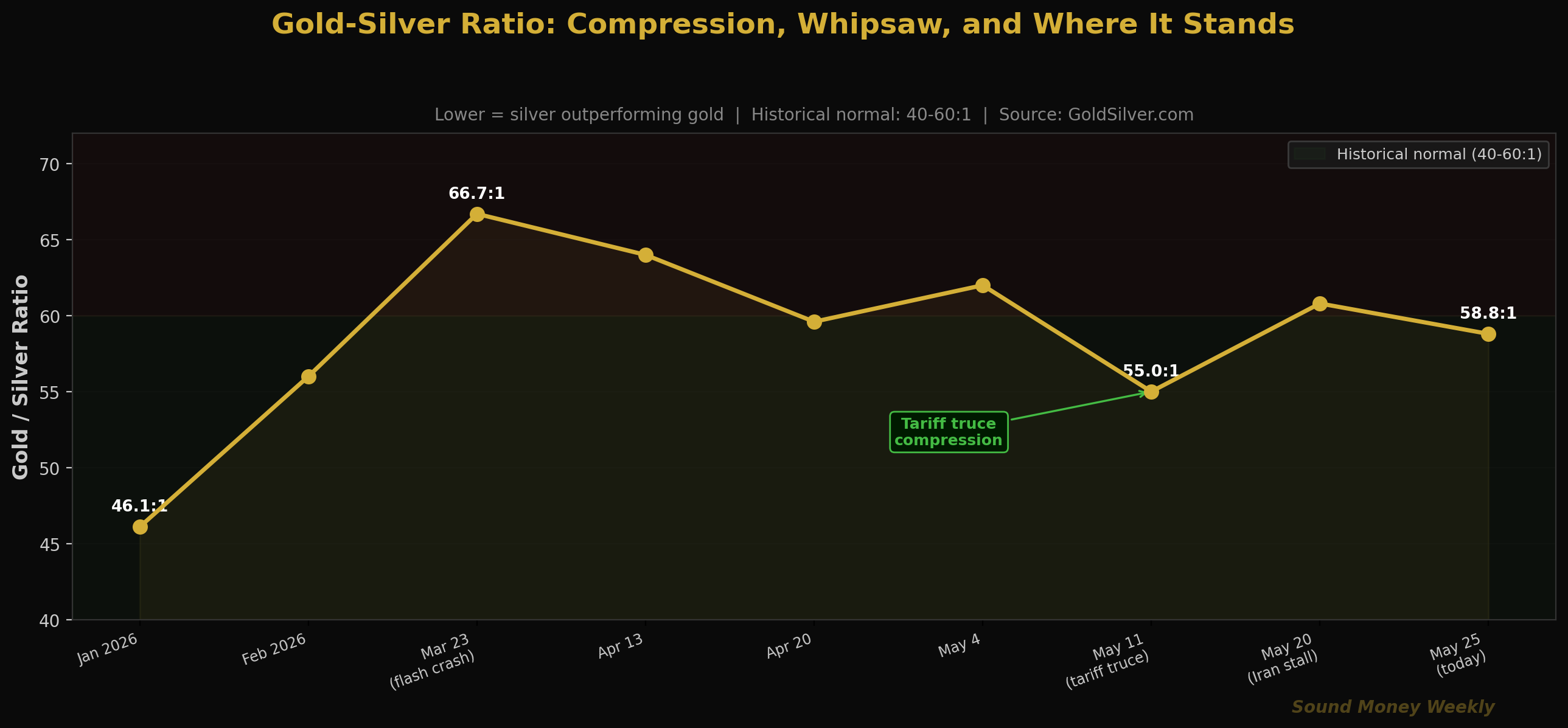

Le premier catalyseur est survenu au début du mois : les États-Unis et la Chine ont annoncé une trêve tarifaire de 90 jours, réduisant les droits de douane américains sur les produits chinois de 145 % à 30 % et les droits de douane chinois sur les produits américains d'environ 125 % à 10 %. Cette annonce a immédiatement déclenché une flambée du cours de l'argent — GoldSilver.com a rapporté une hausse de 6 % du cours de l'argent en une seule séance —, ramenant le ratio or/argent d'environ 62:1 à 55:1.

La logique est simple : une trêve commerciale entre les États-Unis et la Chine se traduit par une reprise de l'activité manufacturière chinoise, le rétablissement des chaînes d'approvisionnement industrielles et une demande croissante d'argent pour les panneaux solaires, les véhicules électriques et l'électronique. L'argent a réagi avant l'or, car il reflète la demande industrielle, contrairement à l'or.

Article n° 2 : 20 mai — L'argent s'effondre face à l'impasse sur l'Iran

Le mercredi 20 mai, la remontée de l'argent a connu un revirement brutal. Kitco a indiqué que le cours au comptant de l'argent avait chuté de 5,13 % à 73,58 $, franchissant le seuil de soutien des 74 $, tandis que l'or reculait de 1,84 % à 4 481 $, alors que les négociations de cessez-le-feu avec l'Iran se trouvaient dans l'impasse. La double nature de l'argent – à la fois actif monétaire et matière première industrielle – s'est pleinement manifestée. Lorsque le risque géopolitique s'est à nouveau intensifié (stagnation des négociations avec l'Iran = hausse du prix du pétrole = resserrement des taux = baisse de l'optimisme industriel), l'argent a été vendu simultanément sur ces deux marchés.

L'or, qui ne suit que le canal monétaire, a reculé de 1,84 %. L'argent, qui suit les deux canaux, a chuté de 5,13 %. Une variation près de trois fois supérieure à celle observée pour la même actualité.

Récit n° 3 : du 21 au 25 mai — La reprise et le signal iranien

Le lendemain, l'argent a regagné 3,22 % pour s'établir à 76,59 $, dans un contexte de faiblesse du dollar (DXY ~99,12) et de recul des rendements des obligations à 10 ans à 4,59 %. Le cuivre a suivi la tendance haussière des métaux, les marchés boursiers asiatiques ayant bondi grâce à un regain d'espoir quant à la réouverture du détroit d'Ormuz. L'or a progressé de 1,37 % pour atteindre 4 554 $. Et aujourd'hui, les informations concernant l'accord sur l'Iran ont de nouveau fait grimper les cours de ces deux métaux.

Le GSR : ce que révèle la compression de l'argent

Le rapport or/argent s'est maintenu pendant la majeure partie de l'année 2025 à des niveaux historiquement inhabituels — supérieurs à 60 pour 1, souvent même au-delà de 70 pour 1 —, le conflit avec l'Iran ayant stimulé les achats d'or en tant que valeur refuge, tandis que la composante industrielle de l'argent souffrait du ralentissement de l'activité manufacturière mondiale. Avec la trêve tarifaire et les progrès réalisés dans le cadre de l'accord sur l'Iran, cette dynamique s'inverse.

L'évolution du ratio cette année :

- Janvier 2026 : 46:1 (l'argent n'a jamais été aussi cher par rapport à l'or — le sommet du marché haussier)

- 23 mars (krach éclair) : 66,7:1 (l'argent a été le plus touché par la vague de ventes)

- Avril-mai : fourchette 62-64,1 (reprise progressive)

- Pic de la trêve tarifaire : 55:1 (la plus forte surperformance de l'argent cette année)

- Impasse sur le dossier iranien : retour à un rapport de plus de 60 contre 1

- Aujourd'hui : ~58,8:1 (4 562 $ / 77,60 $)

Cette tendance confirme ce que soulignait l'analyse de GoldSilver.com datée de mai 2026: la double nature de l'argent — à la fois monétaire et industrielle — lui permet de réduire considérablement ce ratio lorsque les signaux d'appétit pour le risque et d'apaisement géopolitique convergent. Un accord avec l'Iran, associé à une trêve commerciale durable, pourrait ramener ce ratio vers 50:1, voire en dessous, ce qui laisserait présager une surperformance significative de l'argent par rapport à l'or à partir de maintenant.

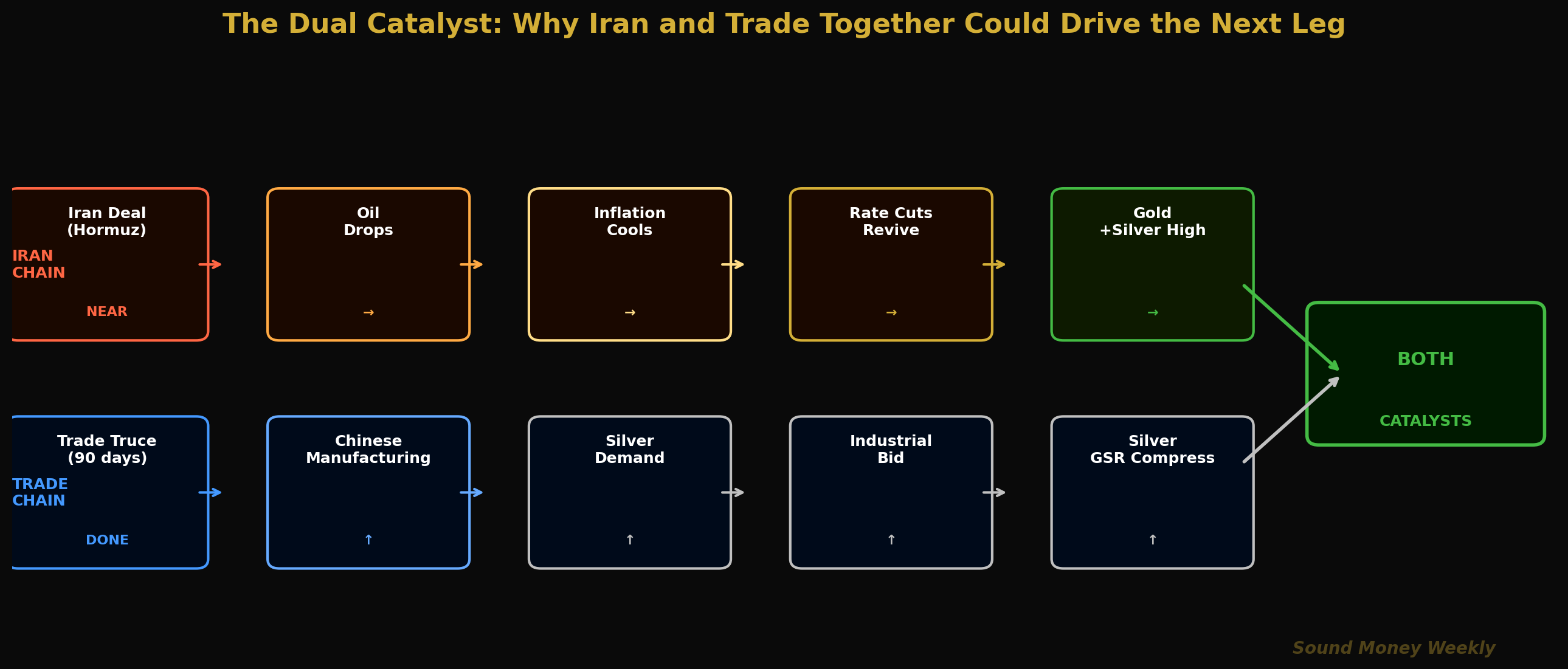

Le double catalyseur : pourquoi l'Iran et le commerce sont deux choses différentes

La plupart des analyses de marché traitent la situation en Iran et la trêve commerciale entre les États-Unis et la Chine comme deux dossiers distincts. Or, ces deux dossiers sont liés sur le plan structurel : tous deux influencent l'or et l'argent par le biais de mécanismes distincts mais qui se renforcent mutuellement.

La chaîne de l'Iran : accord de paix → réouverture du détroit d'Ormuz → chute du prix du pétrole vers les 80 dollars → ralentissement de l'inflation mondiale → la Fed peut baisser ses taux → baisse des rendements réels → remontée de l'or (les canaux monétaires et géopolitiques s'alignent).

La chaîne des échanges : la trêve tarifaire se maintient → l'activité manufacturière chinoise reprend → la demande industrielle mondiale se redresse → la demande d'argent s'accélère → l'écart GSR se réduit → l'argent surperforme.

Si ces deux facteurs se concrétisaient simultanément — et la dynamique actuelle laisse penser que cela pourrait être le cas —, cette conjoncture constituerait l'environnement macroéconomique le plus favorable aux métaux précieux depuis le début du conflit avec l'Iran, fin février. En mai, les analystes de CNBC avaient prédit que l'or et l'argent pourraient atteindre de nouveaux records historiques « peut-être dès cette année » si un accord de paix venait à être conclu.

Dans les coulisses : les données surprenantes sur l'argent

Voici une information qui a été révélée cette semaine et que la plupart des médias ont complètement mal interprétée.

UBS a révisé ses estimations concernant le déficit d'approvisionnement en argent pour 2026, le ramenant d'environ 300 millions d'onces à 60-70 millions d'onces. Cela représente une baisse d'environ 75 %. Les fabricants de panneaux solaires ont réussi à réduire la teneur en argent par panneau plus rapidement que prévu. La demande en argent de l'industrie photovoltaïque devrait baisser de 19 % en glissement annuel en 2026.

La conclusion que la plupart des lecteurs en tireront est la suivante : « L'argument du déficit de l'argent ne tient plus la route. » C'est une conclusion erronée.

Un déficit de 60 à 70 millions d'onces reste un déficit : c'est la sixième année consécutive où la demande mondiale d'argent dépasse l'offre minière. La production mondiale d'argent reste inférieure à la consommation. Le rythme de la réduction des stocks hors sol s'est ralenti, mais la tendance n'a pas été inversée. Et surtout : cet effort d'économie est en soi la preuve que la demande d'argent est désormais profondément ancrée. Les fabricants de panneaux solaires sont en train de repenser leurs chaînes de production, ce qui implique des coûts d'investissement considérables, car le prix de l'argent, à plus de 100 dollars l'once, est devenu suffisamment élevé pour justifier ces investissements techniques. Ce n'est pas un signe de perte d'importance. C'est un signe d'une importance telle que des secteurs entiers se restructurent autour de ce métal.

Il existe également un flux de demande croissant qui ne faiblit pas : l’infrastructure des centres de données. Les centres de données dédiés à l’IA consomment entre 60 et 130 kilowatts par rack, contre 10 à 15 kilowatts pour un rack d’entreprise standard. Le matériel électrique nécessaire pour gérer une telle densité de puissance — appareillage de commutation, relais, barres omnibus — utilise de l’argent pour ses propriétés de conductivité et de résistance aux arcs électriques. Les hyperscalers prévoient des dépenses d'investissement combinées de 736 milliards de dollars dans les centres de données pour la période 2025-2026. La plupart des commentaires sur l'IA se concentrent sur les puces. Ce que l'on oublie souvent, c'est que les puces ont besoin d'une infrastructure électrique, et que cette infrastructure électrique a besoin d'argent.

Analyse technique : l'or s'établit à 4 562 $

À 4 562 $, l'or se redresse après avoir atteint son plus bas niveau du 20 mai à 4 481 $, mais reste en dessous du niveau de Fibonacci de 0,382, situé à 4 654 $ :

| Niveau | Prix | Remarque |

|---|---|---|

| Moyenne mobile sur 50 jours (niveau de résistance) | environ 4 807 $ | Objectif de hausse clé ; l'accord avec l'Iran pourrait le mettre à l'épreuve |

| Fib 0,382 (résistance) | $4,654 | Fracture observée pendant la semaine de l'IPC ; premier objectif à reconquérir |

| Actuel | $4,562 | Remontée après le creux du 20 mai ; au-dessus de 4 500 $ |

| Prise en charge des nombres arrondis | $4,500 | Seuil psychologique ; maintenu tout au long de la semaine dernière |

| Fib 0,500 (niveau de support majeur) | $4,361 | Niveau structurel inchangé depuis mars |

L'or doit repasser au-dessus de 4 654 dollars pour confirmer que la reprise est structurelle et non un simple rebond technique. L'annonce d'un accord avec l'Iran cette semaine ou la semaine prochaine pourrait constituer ce catalyseur en une seule séance.

Le cours de maths DCA à 4 562 $

À 4 562 dollars, l'or reste nettement en deçà de son plus haut historique atteint en janvier :

| Point d'entrée | Prix | Oz pour 200 $ | Total annuel (12 mois) |

|---|---|---|---|

| Record historique de janvier | $5,608 | 0,03566 oz | 12 g |

| Aujourd'hui | $4,562 | 0,04384 oz | 15 g |

| L'argent à 77,60 $ | -- | 2,577 oz pour 200 $ | 860 g |

À 4 562 $, un achat mensuel de 200 $ d'or permet d'acquérir 0,04384 once, soit 22,9 % de métal en plus par rapport au même achat effectué au plus haut de janvier. Si vous investissez également dans l'argent à 77,60 $, ces mêmes 200 $ vous permettent d'acheter 2,577 onces.

L'étude menée par Hartford Funds sur le risque de passer à côté des meilleures journées de trading s'applique parfaitement à cette semaine. La hausse de +1,37 % enregistrée jeudi et celle de +1,0 % observée aujourd'hui correspondent exactement au type de séances qui, cumulées, ont permis aux investisseurs réguliers d'obtenir un rendement annualisé de 10,9 % depuis l'an 2000. Ces séances ne se produisent pas selon un calendrier préétabli. Elles surviennent lors de périodes d'incertitude maximale quant à l'évolution des marchés — exactement comme celle que nous traversons actuellement.

Ceux qui ont continué à investir 200 dollars par mois malgré le krach éclair de mars, la dernière réunion du FOMC présidée par Powell, le choc de l'IPC à 3,8 % et les fluctuations brutales du cours de l'argent observées cette semaine accumulent de l'or et de l'argent à un coût moyen nettement inférieur aux prix actuels. L'argument structurel reste inchangé. Un accord de paix ne ferait que le renforcer.

Dans ce jeu, les gagnants restent toujours dans la course.

Ce que cela signifie

Voici la version en langage simple.

L'or est en hausse aujourd'hui grâce à de bonnes nouvelles — et il est important d'en comprendre le mécanisme. Un accord avec l'Iran → réouverture du détroit d'Ormuz → baisse du prix du pétrole → ralentissement de l'inflation → la Fed peut baisser ses taux → baisse des rendements réels → hausse de l'or. C'est exactement le même scénario structurel qui avait propulsé l'or à 5 608 $. La guerre l'avait interrompu. Un accord de paix le relancerait. C'est pourquoi l'or est en hausse aujourd'hui, porté par l'optimisme plutôt que par la peur.

L'argent a connu sa semaine la plus volatile de 2026, mais la tendance s'est finalement avérée haussière. Trois fluctuations en trois jours : -5 %, +3 %, +3 %. Malgré ces fluctuations brutales, l'argent a clôturé la semaine au-dessus de son niveau d'ouverture et le rapport GSR est nettement plus serré qu'avant la trêve tarifaire. La double nature de l'argent – monétaire et industrielle – signifie que ces deux catalyseurs (l'accord avec l'Iran et la paix commerciale) lui sont simultanément favorables.

Le fait qu'UBS ait revu à la baisse ses estimations concernant le déficit d'argent n'est pas une mauvaise nouvelle. Cela témoigne d'une demande structurelle si forte que les fabricants ont réorganisé leur production en fonction de celle-ci. Un déficit de 60 à 70 millions d'onces reste un déficit. C'est le sixième en six ans. Et la demande croissante en infrastructures d'IA qui se développe en arrière-plan n'est pas susceptible de ralentir : les appareillages de commutation et les relais nécessitent de l'argent pour des propriétés que le cuivre ne peut pas remplacer.

La configuration estivale est la plus favorable depuis des mois. Progrès dans les négociations sur l'accord avec l'Iran. La trêve commerciale entre les États-Unis et la Chine tient bon. Le rapport GSR de l'argent se resserre. Le risque de hausse des taux s'estompe. Goldman Sachs, J.P. Morgan et toutes les grandes banques tablent toujours sur une fourchette de 5 400 à 6 300 $. Si l'accord sur l'Iran est conclu en juin, la combinaison d'un prix du pétrole en baisse, d'une baisse des anticipations d'inflation et d'un retour des anticipations de baisse des taux pourrait faire passer l'or sous la barre des 4 807 $ (la moyenne mobile sur 50 jours) et le propulser vers ses précédents sommets dans un délai très court.

Il ne s'agit pas d'une recommandation. Nous ne savons pas si l'accord avec l'Iran sera conclu cette semaine ou s'il s'étendra jusqu'en juillet. Ce que nous savons, c'est que les facteurs structurels qui ont propulsé l'or à 5 608 dollars – achats des banques centrales, dépenses déficitaires, dépréciation du dollar, pénurie d'argent – n'ont pas disparu. Ils ont simplement été temporairement éclipsés par le discours sur la hausse des taux d'intérêt. Ce discours changera dès que le détroit d'Ormuz s'ouvrira et que le prix du pétrole chutera.

Ce que nous regardons

Chronologie des négociations sur l'accord avec l'Iran. Selon des informations parues ce matin, un accord serait « sur le point d'être conclu » concernant le détroit d'Ormuz. Toute annonce officielle — même un accord-cadre prévoyant une reprise partielle des relations — constituerait le catalyseur positif le plus important de l'année pour l'or et l'argent. Surveillez les canaux diplomatiques entre l'Iran et le Pakistan ainsi que les réseaux sociaux de Trump pour y déceler d'éventuels indices.

Réunion du FOMC de juin (10-11 juin). Première réunion sous la présidence de Warsh. Même si les taux restent inchangés, le ton adopté par Warsh dans ses déclarations définira les anticipations pour le second semestre 2026. Tout assouplissement du discours sur l'inflation (reconnaissant que le recul des prix du pétrole pourrait avoir un effet favorable) raviverait les anticipations de baisse des taux et donnerait un élan à court terme à l'or.

IPC de mai (10 juin). Si le Brent continue de reculer depuis son pic de 112 dollars pour se diriger vers 80-85 dollars dans un scénario post-accord, l'IPC de mai pourrait chuter brutalement, passant de 3,8 % en avril à 2,5-2,8 %. Cette seule donnée pourrait entraîner une réévaluation de l'ensemble de la trajectoire des taux pour 2026.

Le seuil des 80 dollars pour l'argent. À 77,60 dollars aujourd'hui, l'argent se rapproche du seuil des 80 dollars qui avait servi de plancher en janvier, avant les perturbations liées au conflit avec l'Iran. Une clôture durable au-dessus de 80 dollars indiquerait que la compression du rapport argent/or (GSR) reprend et que l'argent retrouve sa fourchette de négociation d'avant le conflit.

La révision du déficit par UBS. Il faudra suivre de près les nouvelles projections de l'Silver Institute pour 2026, établies en réponse à l'analyse d'UBS. Si d'autres analystes révisent à la baisse leurs estimations du déficit, le discours sur l'offre d'argent évoluera — mais n'oublions pas l'idée centrale : même un déficit réduit reste un déficit, et la demande liée aux infrastructures d'IA n'a pas été prise en compte dans la plupart des projections existantes.

À la semaine prochaine

Le détroit d'Ormuz est un passage large de 34 km. Environ 20 % du pétrole transporté par voie maritime dans le monde y transite. L'Iran en exerce le contrôle effectif depuis fin février. Depuis lors : le prix du pétrole a bondi de 68 à 112 dollars, l'inflation est passée de 2,4 % à 3,8 %, les anticipations de baisse des taux d'intérêt se sont envolées et l'or a reculé de 19 % par rapport à son plus haut historique.

Inversez la tendance et vous obtenez un scénario tout autre. Le baril de pétrole à 80 $. L'inflation qui se stabilise autour de 2,5 %. Le retour des baisses de taux à l'ordre du jour. L'or libre de filer vers les objectifs de 5 400 à 6 300 dollars que toutes les grandes banques ont maintenus tout au long de la correction.

Le pétrolier qui figure en couverture de l'article de cette semaine n'est pas une métaphore. C'est un navire qui attend de pouvoir passer. Si l'accord est conclu, des milliers de navires comme celui-ci pourront circuler librement. Le prix du pétrole baissera. L'été s'annonce différent.

À 4 562 dollars, les investisseurs réguliers acquièrent 22,9 % d'or en plus par dollar qu'en janvier. Si l'été se déroule comme le laissent présager les objectifs des investisseurs institutionnels, ces onces supplémentaires auront une valeur considérable. Les arguments structurels — 18 ans d'achats nets de la part des banques centrales, la demande d'argent alimentée par l'IA qui se cache derrière le discours sur l'épargne, le déficit qui persiste malgré les efforts des fabricants pour s'y adapter — restent inchangés.

Les gagnants de ce jeu restent toujours dans la course. À lundi prochain.

Sound Money propose des parts d'or et d'argent au prix de l'once entière, sans montant minimum ni majoration. Pour en savoir plus, rendez-vous sur sound.money.

Avertissement : Ce contenu est fourni par Sound Money à des fins éducatives et informatives uniquement. Aucune information publiée ici ne constitue un conseil en investissement, un conseil financier, un conseil en matière de négociation ou toute autre forme de conseil professionnel. Sound Money n'est ni un conseiller en investissement agréé, ni un courtier, ni un planificateur financier. Les informations présentées reflètent notre analyse de données accessibles au public et ne doivent pas servir de base à des décisions d'investissement. Les investissements dans les métaux précieux comportent des risques, notamment la perte potentielle du capital. Les performances passées ne garantissent pas les résultats futurs. Consultez toujours un conseiller financier qualifié avant de prendre des décisions d'investissement. Pour plus d'informations, rendez-vous sur sound.money.

- or

- argent

- métaux précieux

- Iran

- Ormuz

- commerce entre les États-Unis et la Chine

- rapport or/argent

- baisses de taux

- mise à jour hebdomadaire