Cette semaine, trois gouvernements ont tenté de réguler le marché de l'or. L'un a imposé une taxe sur ce métal. Un autre a réduit son prix. Le troisième en a discrètement acheté 81 % de plus. Voici ce que la situation en Asie révèle sur la demande structurelle de ce métal.

L'or trouve toujours le moyen de s'imposer : une histoire asiatique qui va bouleverser votre vision de la demande

Sound Money Weekly | 1er juin 2026

Le crochet

La plupart des analyses du marché de l'or se concentrent sur la Fed, les taux d'intérêt, le dollar et les risques géopolitiques. Tous ces facteurs ont leur importance. Mais les informations les plus révélatrices concernant la demande structurelle d'or proviennent souvent des endroits où les gouvernements s'efforcent le plus de la contrôler... et échouent.

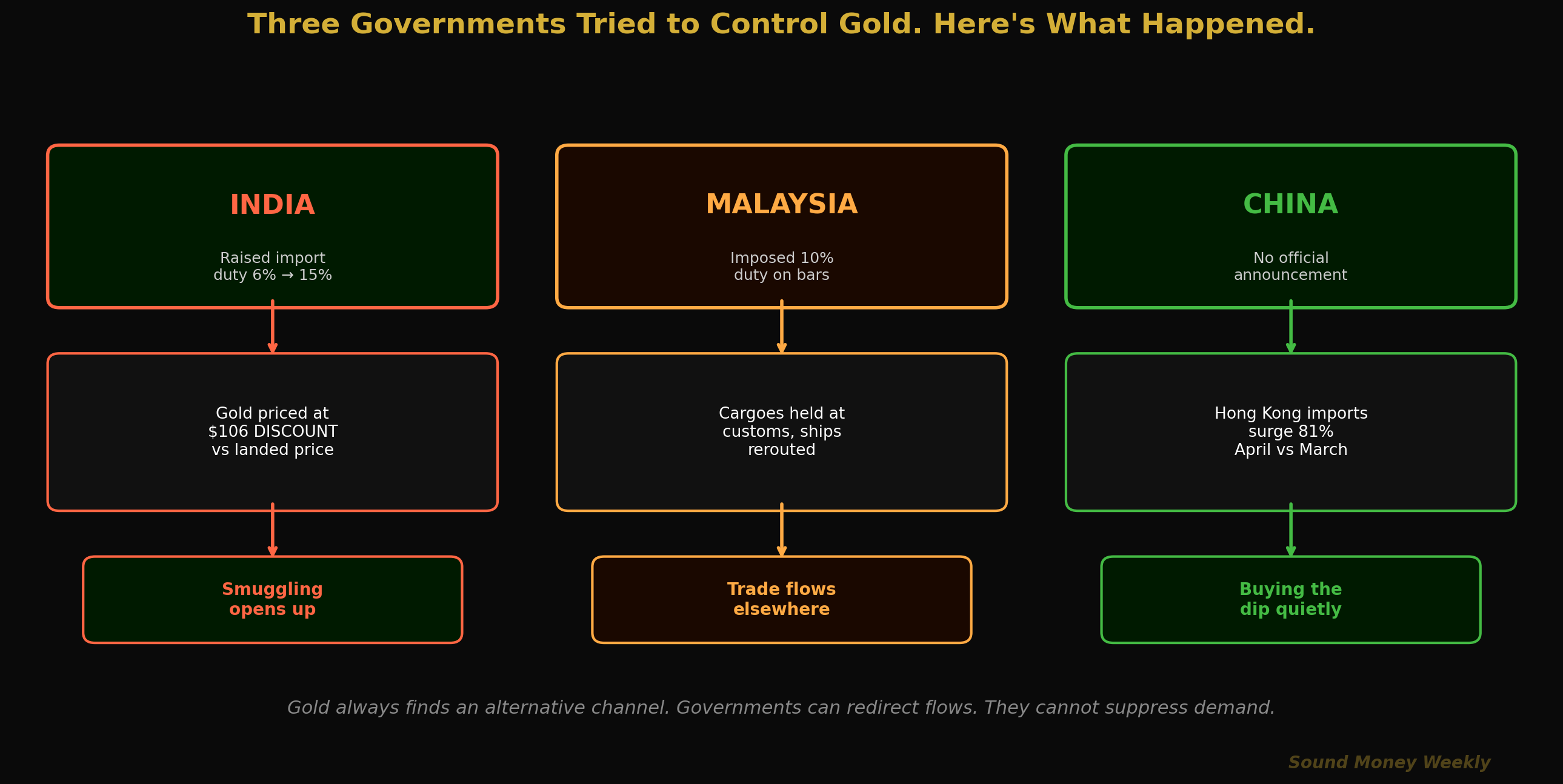

Cette semaine, trois gouvernements asiatiques ont intervenu sur le marché de l'or de trois manières différentes. Ce qui s'est passé ensuite est plus révélateur que n'importe quelle conférence de presse de la Fed.

La Malaisie a imposé un droit d'importation de 10 % sur les cargaisons de lingots d'or. Les cargaisons ont été bloquées à la douane. Les navires ont été déroutés.

En mai, l'Inde a relevé ses droits d'importation de 6 % à 15 %, ce qui a entraîné une baisse du prix sur le marché local pouvant atteindre 106 dollars l'once par rapport au prix international franco à quai.

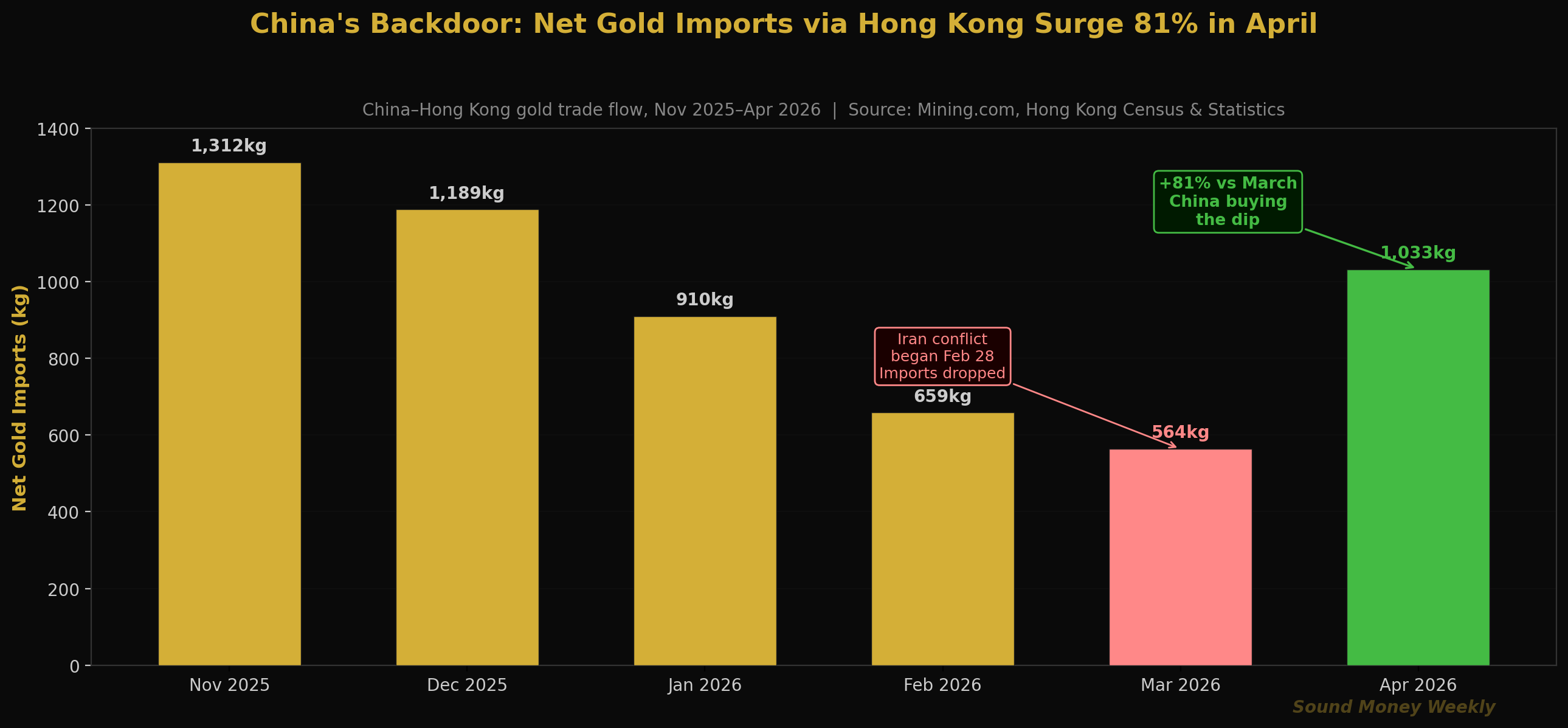

La Chine n'a fait aucune annonce et n'a pas fait la une des journaux. Ses importations nettes d'or via Hong Kong ont bondi de 81 % entre mars et avril.

La tendance est la même dans les trois cas : lorsque les gouvernements tentent de réorienter les flux d'or, ceux-ci trouvent un autre débouché. Le métal ne cesse pas de circuler. Il trouve toujours un moyen.

La semaine des marchés : l'Iran durcit le ton, l'or se maintient

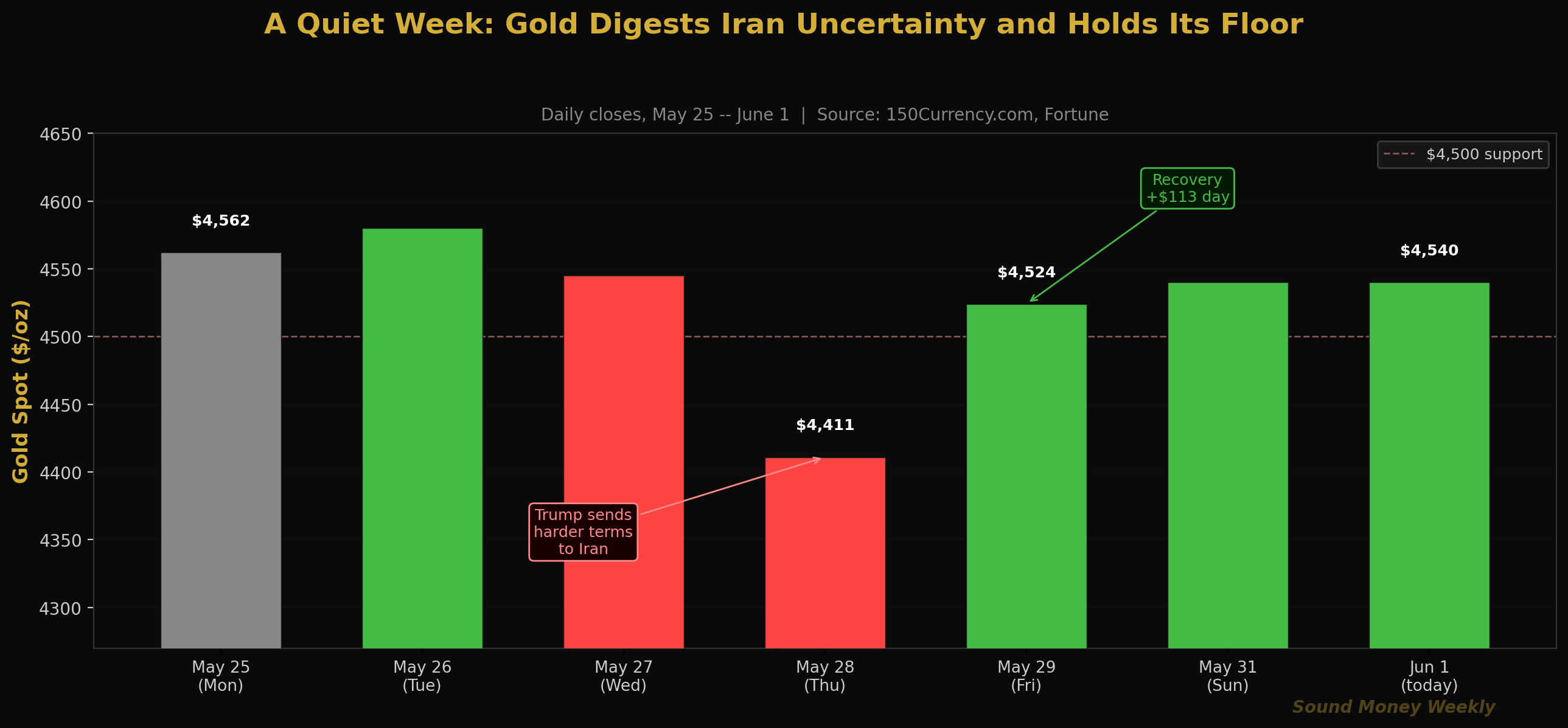

Avant de parler de l'Asie, revenons sur le contexte des marchés cette semaine : l'or s'est négocié entre 4 411 et 4 562 dollars, pour terminer à près de 4 540 dollars. Le processus de l'accord avec l'Iran s'est poursuivi, mais s'est heurté à une résistance lorsque l'administration Trump a transmis à Téhéran une série de conditions révisées et plus strictes. Contrairement à la réouverture imminente du détroit d'Ormuz que les marchés avaient anticipée lundi dernier, le calendrier s'est décalé pour parler désormais de « semaines, et non plus de jours ».

La réaction de l'or était révélatrice : une forte baisse intrajournalière à 4 411 dollars lorsque les négociations semblaient s'enliser, suivie d'un rebond rapide de 113 dollars à 4 524 dollars le lendemain, les acheteurs estimant que ce niveau était surévalué. Dimanche, l'or s'était stabilisé à 4 539 dollars. Ce matin, il est pratiquement inchangé à 4 540 dollars.

C'est désormais la troisième fois en six semaines que l'or teste la fourchette comprise entre 4 400 et 4 450 dollars avant de rebondir. Le seuil plancher est bien établi. Le plafond — la moyenne mobile sur 50 jours, proche de 4 807 dollars — reste le prochain objectif technique dès que les catalyseurs macroéconomiques seront réunis.

L'argent, à 75,20 $, affiche une légère baisse cette semaine, reflétant le recul de la confiance des industriels alors que l'optimisme lié à la trêve tarifaire s'estompe quelque peu et que les incertitudes concernant l'Iran persistent. Le rapport GSR se situe près de 60:1, ce qui reste nettement plus serré que les niveaux de 66-67:1 observés lors de la chute de mars.

Trois gouvernements. Trois résultats. Une leçon.

Malaisie : le péage à 10 %

La décision de la Malaisie d'imposer un droit d'importation de 10 % sur les livraisons de lingots d'or visait à freiner les sorties de capitaux et à protéger le ringgit, qui subissait la pression d'un dollar fort. Conséquence concrète : les cargaisons ont été bloquées à la douane pendant que les importateurs évaluaient la rentabilité de l'opération, et les itinéraires maritimes ont commencé à s'adapter pour transiter par des pays offrant un régime plus favorable.

C'est là la conséquence prévisible d'un contrôle des prix qui creuse un fossé entre le prix national et le prix international d'un actif fongible à l'échelle mondiale. L'or malaisien ne disparaît pas. Il part à Singapour, à Hong Kong, aux Émirats arabes unis — des marchés où les coûts de transaction sont moins élevés. Le marché malaisien se rétrécit ; le marché mondial, quant à lui, n'est pas affecté.

La leçon à retenir pour les investisseurs : les politiques gouvernementales en matière d'or traduisent l'inquiétude des pouvoirs publics concernant leur monnaie, et non une menace fondamentale pour la demande d'or. Un gouvernement n'impose pas un droit de douane de 10 % sur l'or parce que celui-ci n'a aucune importance. Il le fait parce que l'or concurrence avec succès la monnaie locale.

Inde : la « réduction » de 106 dollars qui n'en est pas une

Lorsque les négociants en or indiens font état d'une décote de 106 dollars l'once par rapport au prix international à l'arrivée, suite à la hausse des droits d'importation, la plupart des lecteurs peu avertis y voient un signe de faiblesse de la demande. La réalité est tout autre.

Voici comment cela fonctionne. En mai, l'Inde a relevé ses droits de douane officiels sur les importations d'or de 6 % à 15 %. Le coût à l'arrivée de l'or légal — prix international majoré de 15 % de droits de douane et des taxes applicables — est devenu nettement plus élevé que ce que le marché intérieur était prêt à payer. Résultat : les négociants opérant dans le circuit officiel ne peuvent pas rivaliser avec les importations non officielles (contrebande) qui échappent à ces droits de douane.

Cette remise de 106 dollars correspond au prix d'équilibre auquel les négociants légaux peuvent encore écouler leurs stocks tout en rivalisant avec une offre illégale qui n'est soumise à aucun droit de douane. Cela ne prouve pas que les Indiens ne veulent pas d'or. Cela prouve au contraire qu'ils en veulent suffisamment pour qu'une chaîne d'approvisionnement parallèle se soit mise en place afin de le leur fournir à un prix qui rend le circuit officiel non compétitif.

La demande d'or en Inde s'est toujours montrée très résistante aux interventions politiques. Les propres études de la Banque centrale indienne ont montré que les variations importantes des droits d'importation ont tendance à déplacer la demande entre les circuits officiels et non officiels plutôt qu'à réduire la demande globale. Lorsque les droits baissent, les importations officielles augmentent fortement. Lorsqu'ils augmentent, la prime disparaît — et les circuits non officiels comblent le vide.

Chine : la hausse de 81 % des importations via Hong Kong

Le marché chinois de l'or fonctionne à la fois par le biais des réserves officielles de la Banque populaire de Chine (qui font l'objet d'un rapport mensuel et affichent une série ininterrompue d'achats depuis 17 mois) et par des canaux commerciaux privés, principalement via Hong Kong. En avril 2026, les importations nettes d'or de la Chine via Hong Kong ont bondi de 81 % par rapport au mois de mars.

Le mois de mars a été particulièrement morose pour ce secteur : les importations ont chuté, le conflit avec l'Iran ayant entraîné une volatilité des prix à l'échelle mondiale et la vague de ventes de mars ayant découragé les acheteurs. La hausse de 81 % enregistrée en avril, partant d'un niveau très bas, s'explique par le fait que les acheteurs chinois, qui attendaient une stabilisation des prix, ont repris leurs achats à des niveaux qu'ils jugeaient attractifs par rapport au pic atteint en janvier.

C'est ce qu'on appelle en pratique la « porte dérobée ». Lorsque la Banque populaire de Chine (PBOC) achète officiellement (depuis 17 mois consécutifs), elle utilise ses propres canaux d'approvisionnement. Lorsque les banques commerciales chinoises, la demande en joaillerie et les produits de gestion de patrimoine absorbent de l'or, Hong Kong sert de centre de compensation. La flambée observée en avril suggère que la demande chinoise, tant institutionnelle que de détail, a repris dès que le creux provoqué par le krach éclair de mars a cédé la place à une reprise temporaire. À un prix compris entre 4 411 et 4 562 dollars, les acheteurs chinois ont bénéficié de remises de 1 000 dollars l'once par rapport au plus haut de janvier. Ils ont saisi l'occasion.

En résumé : les importations d'or de la Chine ne suivent pas une courbe régulière. Elles se produisent par vagues, souvent plus importantes lorsque le cours international offre les conditions les plus avantageuses pour acheter. La hausse de 81 % enregistrée en avril correspond à ce que des observateurs avertis ont décrit comme une stratégie de la Chine consistant à profiter des périodes de vente d'or par les pays occidentaux pour accumuler des réserves physiques à des prix plus avantageux. La tendance est claire. Le timing est opportuniste.

Le point de vue structurel : ce que ces trois histoires ont en commun

Ce qui importe avant tout dans les exemples de l'Inde, de la Malaisie et de la Chine, ce ne sont pas les données individuelles, mais la tendance commune qu'elles révèlent.

Toutes les tentatives majeures des gouvernements visant à réorienter les flux d'or en 2026 ont abouti au même résultat : l'or a emprunté un autre canal, mais n'a pas changé de destination. L'or n'a pas cessé d'affluer en Inde après la hausse des droits de douane. Il a simplement emprunté des canaux non officiels. L'or n'a pas cessé d'être négocié en Malaisie après l'instauration des droits de douane. Il a simplement été acheminé via Singapour et Hong Kong. La Chine n'a pas réduit ses achats d'or après la vague de ventes de mars. Elle a accéléré ses achats via le circuit de Hong Kong.

Ce phénomène n'est pas nouveau. Il a été maintes fois documenté au cours de l'histoire. Le London Gold Pool des années 1960 a tenté de maintenir le cours de l'or à 35 dollars l'once grâce à une coordination entre les gouvernements. Il a échoué en 1968 lorsque la France s'est retirée et que la demande a pris le pas sur les interventions. Les cycles périodiques de droits de douane en Inde n'ont jamais entraîné de baisse durable de la consommation d'or, mais seulement des changements de canaux de distribution. Le marché intérieur de l'or en Chine, officiellement ouvert seulement en 2002, est devenu le plus grand au monde en deux décennies malgré des tentatives réglementaires répétées visant à en influencer le rythme.

L'or résiste mieux que tout autre actif à la répression de la demande, car il ne présente pas les faiblesses qui rendent les autres actifs manipulables. Il ne peut pas faire l'objet d'une inflation. Il ne peut pas faire l'objet d'un défaut de paiement. Il ne peut pas être gelé par des sanctions (une leçon tirée des 300 milliards de dollars de réserves russes, que toutes les banques centrales ont bien comprise). Un gouvernement peut en rendre l'acquisition plus coûteuse par les voies officielles. Mais il ne peut pas empêcher les gens d'en vouloir.

Dans les coulisses : analyse technique au niveau de 4 540 $

À 4 540 dollars, l'or se trouve en terrain connu :

| Niveau | Prix | Remarque |

|---|---|---|

| Moyenne mobile sur 50 jours (niveau de résistance) | environ 4 807 $ | La cible ; nécessite un catalyseur pour être franchie |

| Fib 0,382 (résistance) | $4,654 | Toujours en suspens ; il serait utile de revenir là-dessus |

| Actuel | $4,540 | Troisième test de cette zone ; le plancher semble bien établi |

| 4 411 $ - 4 450 $ | Zone d'assistance | Testé cette semaine ; ça a échoué à chaque fois |

| Fib 0,500 (niveau de soutien majeur) | $4,361 | N'a pas été testé depuis fin mars |

L'évolution de la semaine — une forte baisse à 4 411 $ suite au durcissement des négociations sur l'accord avec l'Iran, suivie d'un rebond rapide de 113 $ — est techniquement positive. Les marchés ont réagi à la nouvelle du « report de l'accord » par une vague de ventes, puis ont immédiatement racheté. Ce schéma (les vendeurs perdant rapidement confiance) est caractéristique d'une situation de survente dans un marché haussier en cours. Le plancher est bien réel.

Les prochains événements clés au programme : la réunion du FOMC de juin (10-11 juin) et l'IPC de mai (10 juin). Si le Brent poursuit son recul de 112 $ vers 80-85 $ (l'accord avec l'Iran en cours = moins de risque de perturbation), l'IPC de mai pourrait surprendre à la baisse par rapport aux 3,8 % d'avril, relançant les anticipations de baisse des taux et offrant à l'or son catalyseur haussier le plus clair depuis le rebond lié au cessez-le-feu en avril.

Le DCA Math à 4 540 $

À 4 540 dollars, l'or reste l'un des points d'entrée les plus intéressants de 2026 par rapport au plus haut historique atteint en janvier :

| Entrée | Prix | Oz pour 200 $ | Total annuel | Valeur chez GS : 5 400 $ |

|---|---|---|---|---|

| Jan ATH | $5,608 | 0,03566 oz | 12 g | $2,311 |

| Aujourd'hui | $4,540 | 0,04405 oz | 15 g | $2,856 |

| plus bas du mois de mars | $4,098 | 0,04881 oz | 17 g | $3,163 |

À 4 540 $, un investissement régulier de 200 $ par mois permet d'obtenir 23,5 % d'or en plus par dollar que le même programme au plus haut de janvier, soit 0,529 once par an. Selon l'objectif de fin d'année de Goldman Sachs, fixé à 5 400 $, cet investissement vaut 2 856 $, soit un rendement de 19 % sur un capital investi de 2 400 $. Si l'on se base sur l'objectif de 6 300 $ de J.P. Morgan, elle s'élève à 3 333 $.

Les acheteurs chinois, dont le nombre a bondi de 81 % en avril, avaient bien compris ce calcul. Ils ont acheté de l'or à des prix compris entre 4 411 et 4 700 dollars après l'avoir vu atteindre un pic à 5 608 dollars. Ceux qui ont agi exactement ainsi – en accumulant régulièrement leurs positions pendant la chute de mars, le rebond d’avril lié à la trêve, le choc de l’IPC de mai et l’incertitude autour de l’Iran – détiennent désormais de l’or à un coût moyen bien inférieur au prix actuel. Ce n’est pas de la chance. C’est de la discipline.

Dans ce jeu, les gagnants restent toujours dans la course.

Ce que cela signifie

Voici la version en langage simple.

La situation en Asie revêt une importance structurelle bien plus grande que ne le pensent la plupart des investisseurs. La hausse de 81 % des importations chinoises, la décote de 106 dollars en Inde et le réacheminement des cargaisons malaisiennes ne sont pas des incidents isolés. Il s'agit de trois manifestations simultanées de la résistance unique de l'or aux mesures de répression. Aucune autre grande classe d'actifs ne présente cette caractéristique de manière aussi constante : la demande résiste aux mesures gouvernementales, les flux sont géographiquement flexibles et la conviction sous-jacente perdure à travers les cultures et les juridictions qui ne s'accordent sur presque rien d'autre, si ce n'est que l'or vaut la peine d'être détenu.

La « décote » observée en Inde est un signal d'achat, et non un signal de vente. Lorsque les prix du marché officiel dépassent ce que le marché parallèle est prêt à supporter, cela signifie que la demande est si forte qu'elle a permis la mise en place d'une chaîne d'approvisionnement alternative plus rapidement que ne l'a permis la politique en place. Le prix d'équilibre du marché noir n'est pas le signe d'une faible demande. C'est le signe d'une demande qui ne peut être freiné.

Le rythme des achats de la Chine constitue le signal de demande le plus important de l'année. Ce n'est pas le volume mensuel en soi qui importe, mais plutôt la tendance soutenue et opportuniste à acheter à chaque baisse significative des cours. La Chine a vu l'or à 4 100 dollars en mars et à 4 411 dollars en mai, et a acheté davantage à ces deux occasions. Elle ne spécule pas. Elle convertit systématiquement ses réserves en dollars en or physique d'une manière qui aurait été impensable il y a vingt ans, lorsque les réserves d'or de la Chine étaient négligeables.

Le seuil de 4 400 à 4 540 $ a été maintes fois mis à l'épreuve. Trois tests, trois rebonds. Ce n'est pas encore une confirmation — un test supplémentaire pourrait donner un résultat différent — mais la tendance à des rebonds rapides après chaque repli vers cette zone suggère que le soutien des investisseurs institutionnels est bien présent et constant. La question est de savoir ce qu'il en est du plafond (4 807 $, moyenne mobile sur 50 jours).

Ceci n'est pas une recommandation. Nous observons, rapportons et analysons. Les données montrent que trois des plus grands marchés mondiaux de l'or ont trouvé des moyens d'acquérir davantage d'or lorsque leurs gouvernements ont tenté de rendre cela plus difficile. Ce n'est pas une coïncidence. C'est la logique de fonctionnement d'un métal qui sert de réserve de valeur la plus fiable au monde depuis 5 000 ans. Les interventions politiques révèlent l'inquiétude des gouvernements. La réaction du marché révèle ce que les gens pensent réellement de l'avenir de la monnaie fiduciaire.

Ce que nous regardons

La réunion du FOMC de juin (10-11 juin) et l'IPC de mai (10 juin). Ce sont les événements clés les plus importants de la semaine. Si le prix du pétrole a poursuivi son recul, passant de 112 $ vers 80-85 $, l'IPC de mai devrait afficher une baisse significative par rapport aux 3,8 % enregistrés en avril. Un IPC inférieur à 2,5 % relancerait les discussions sur une baisse des taux et constituerait le catalyseur le plus évident pour l'or à court terme. Le ton adopté par Warsh lors de la conférence de presse définira les anticipations concernant la trajectoire des taux pour le second semestre 2026.

Chronologie de l'accord sur le nucléaire iranien. Les conditions plus strictes imposées par Trump à Téhéran constituent une stratégie de négociation, et non un échec. La voie d'Islamabad reste ouverte ; le Pakistan et la Turquie continuent de jouer leur rôle de médiateurs. Il faudra surveiller toute contre-proposition iranienne susceptible de relancer rapidement la dynamique de l'accord. La réouverture du détroit d'Ormuz reste le principal catalyseur positif potentiel pour l'or cette année.

Les données relatives à la demande indienne pour les 30 à 60 prochains jours. La décote de 106 dollars ne peut pas durer indéfiniment. Soit les droits de douane officiels seront réduits (si le gouvernement interprète les signes de contrebande comme un échec de sa politique), soit le marché officiel se redressera à mesure que les prix s'ajusteront. L'une ou l'autre de ces issues aura des répercussions sur l'équilibre mondial entre l'offre et la demande.

Les données chinoises sur les importations en provenance de Hong Kong pour le mois de mai (qui seront publiées dans environ six semaines). Si le mois de mai confirme la forte hausse enregistrée en avril, cela attestera d'une tendance soutenue à l'achat sur repli sur le plus grand marché mondial de l'or. Si le mois de mai revient à la normale, la hausse d'avril n'aura été qu'un rattrapage ponctuel.

Le seuil des 4 807 $. Chaque semaine où l'or se maintient dans la fourchette de 4 400 à 4 600 $ sans descendre en dessous, la moyenne mobile sur 50 jours se rapproche de ce niveau. À terme, soit un catalyseur poussera l'or à franchir les 4 807 $ par le bas, soit la moyenne mobile descendra jusqu'aux niveaux actuels et agira comme une résistance latérale. Les catalyseurs du mois de juin pourraient déterminer laquelle de ces deux options se concrétisera.

À la semaine prochaine

Au printemps 1968, le London Gold Pool s'effondra. Pendant sept ans, huit pays avaient tenté de maintenir le cours de l'or à 35 dollars l'once en coordonnant les ventes issues de leurs réserves chaque fois que la demande faisait grimper les prix. En mars 1968, la France se retira. En l'espace de deux semaines, le pool fut dissous et l'or put retrouver librement son cours du marché.

Le prix est passé de 35 $ à 180 $ en moins de quatre ans.

La leçon tirée de 1968 est la même que celle tirée de la Malaisie, de l'Inde et de la Chine en 2026 : les gouvernements peuvent taxer l'or, le déprécier, le restreindre et le réglementer. Ils ne peuvent toutefois pas en réprimer la demande. Chaque intervention finit par révéler les limites de la politique menée et la persistance de la conviction sous-jacente.

À 4 540 dollars, l'or se négocie à un niveau inférieur de 19 % à son plus haut historique atteint il y a à peine cinq mois. Trois des plus grands marchés mondiaux de l'or — représentant 3,5 milliards de personnes — achètent, font passer de l'or en contrebande et contournent les politiques gouvernementales pour en acquérir davantage. Les banques centrales sont acheteuses nettes pour la 18e année consécutive. Le déficit structurel de l'argent en est à sa sixième année.

La question n'est pas de savoir si le seuil tient bon. Il tient bon. La question est de savoir ce qui se passera lorsque le prochain catalyseur — le ralentissement de l'IPC, la réouverture du détroit d'Ormuz, le premier signal de Warsh — repoussera l'or au-delà des 4 807 dollars et vers les objectifs que toutes les grandes banques ont maintenus tout au long de cette correction.

À 4 540 dollars, les investisseurs réguliers sont bien placés pour profiter de cette évolution. À 4 540 dollars l'once, vous achetez le même or que celui pour lequel J.P. Morgan table sur un cours de 6 300 dollars et Goldman sur un cours de 5 400 dollars. C'est dans la fourchette comprise entre ces deux chiffres que la thèse se concrétise. Ceux qui sont déjà dans le jeu en tireront profit.

Les gagnants de ce jeu restent toujours dans la course. À lundi prochain.

Sound Money propose des parts d'or et d'argent au prix de l'once entière, sans montant minimum ni majoration. Pour en savoir plus, rendez-vous sur sound.money.

Avertissement : Ce contenu est fourni par Sound Money à des fins éducatives et informatives uniquement. Aucune information publiée ici ne constitue un conseil en investissement, un conseil financier, un conseil en matière de négociation ou toute autre forme de conseil professionnel. Sound Money n'est ni un conseiller en investissement agréé, ni un courtier, ni un planificateur financier. Les informations présentées reflètent notre analyse de données accessibles au public et ne doivent pas servir de base à des décisions d'investissement. Les investissements dans les métaux précieux comportent des risques, notamment la perte potentielle du capital. Les performances passées ne garantissent pas les résultats futurs. Consultez toujours un conseiller financier qualifié avant de prendre des décisions d'investissement. Pour plus d'informations, rendez-vous sur sound.money.

- or

- argent

- métaux précieux

- Chine

- Inde

- Malaisie

- Hong Kong

- banques centrales

- mise à jour hebdomadaire