Le « papier-or » a franchi la barre des 4 000 dollars. Les acheteurs d'or physique n'ont pas cillé.

Il existe deux marchés de l'or. Le marché papier — contrats à terme, ETF, produits dérivés — évolue en fonction des anticipations de taux, de la vigueur du dollar et de la dynamique du marché. Le marché physique — les lingots stockés dans les coffres, les contrats faisant l'objet d'une livraison physique — évolue selon des critères tout à fait différents : la conviction de ceux qui recherchent du métal physique, et non un simple prix de règlement.

Cette semaine, ces deux marchés ont envoyé des signaux contradictoires. Le marché à terme a franchi la barre des 4 000 dollars pour la première fois depuis novembre 2025. Le marché physique a réagi en enregistrant son plus haut niveau mensuel de livraisons de l'année.

Cette semaine, il s'agit avant tout de déterminer quel signal est le plus déterminant pour l'évolution future du cours de l'or.

Ce qui s'est passé : la pire semaine pour le journal depuis mars

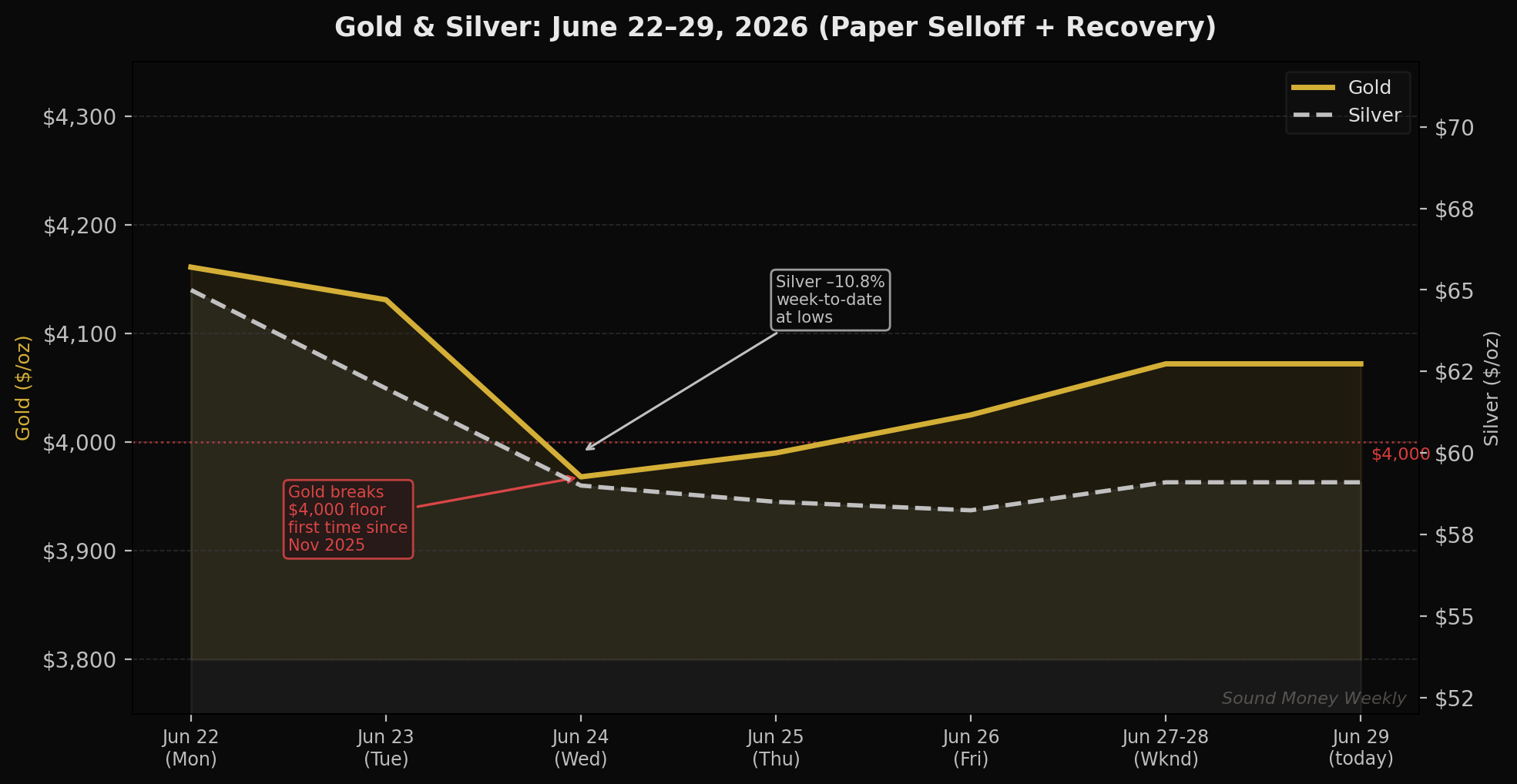

L'or a débuté la semaine à 4 161 dollars, encore sous le choc de la décision surprise prise la semaine dernière par le FOMC de Warsh. Mercredi, l'or au comptant a atteint 3 968 dollars — son plus bas niveau depuis novembre 2025 —, franchissant ainsi le seuil psychologique des 4 000 dollars qui constituait une ligne rouge pour les haussiers. Les contrats à terme du COMEX ont clôturé mercredi à 3 990,30 dollars, en baisse de 3,38 % sur la séance.

Les facteurs déterminants étaient les mêmes que ceux qui se sont accumulés depuis les débuts « bellicistes » de Warsh au sein du FOMC : un dollar plus fort, la hausse des rendements des bons du Trésor et une probabilité de hausse des taux qui s'établit désormais à 87 % pour décembre. Chaque donnée économique solide vient confirmer ce scénario. Chaque donnée qui soutient les hausses de taux fait baisser le cours de l'or à court terme — de manière mécanique.

Vendredi, le cours de l'or s'était redressé pour s'établir à environ 4 025 dollars. Aujourd'hui, lundi, il s'échange à environ 4 072 dollars — soit toujours en baisse de 89 dollars par rapport à lundi dernier, mais bien loin des plus bas atteints mercredi.

L'argent a été plus durement touché. Passant de 65 dollars au début de la semaine dernière, il a chuté jusqu'à environ 57,47 dollars à son plus bas niveau — soit une baisse de plus de 11 % en quatre jours de cotation — avant de se redresser partiellement pour atteindre environ 59 dollars à la fin de la semaine.

Wall Street revient sur ses prévisions

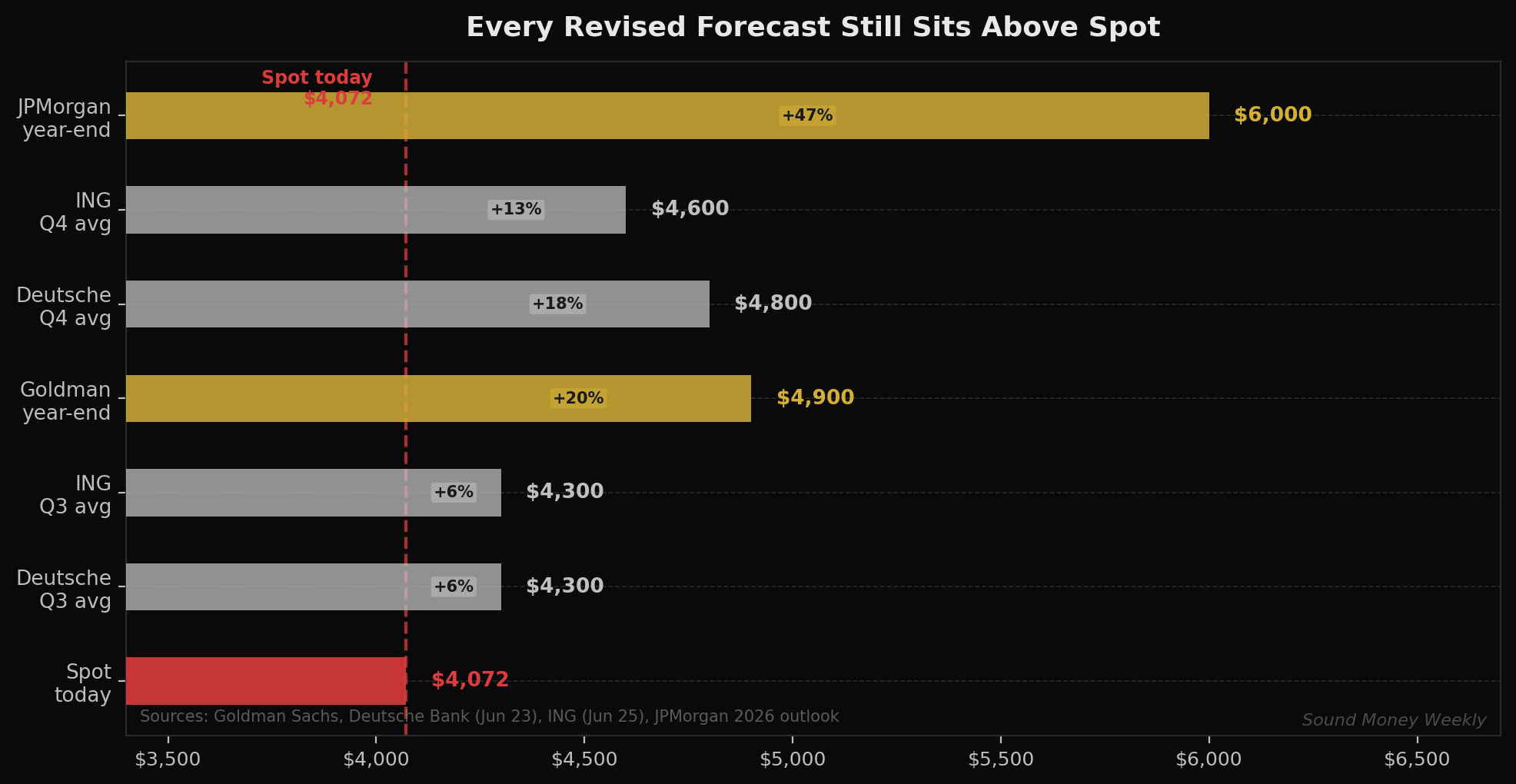

Cette vague de ventes a entraîné une série de révisions des prévisions qui ont fait la une de l’actualité. La Deutsche Bank a revu à la baisse de plus de 22 % sa prévision du cours moyen de l’or pour le troisième trimestre 2026, le ramenant à 4 300 dollars, tandis que celle pour le quatrième trimestre s’établit désormais à 4 800 dollars. ING a suivi le mouvement en ramenant ses prévisions à 4 300 dollars pour le troisième trimestre et à 4 600 dollars pour le quatrième trimestre. L'objectif de fin d'année de Goldman Sachs, fixé à 4 900 dollars (déjà revu à la baisse la semaine dernière, alors qu'il s'élevait à 5 400 dollars), reste d'actualité ; dans un scénario de hausse plus agressif, la banque a toutefois signalé que le niveau de 3 800 dollars constituait un risque extrême.

Voici ce qu’il convient de retenir de toutes ces révisions : chaque objectif révisé reste supérieur au cours au comptant actuel. La prévision baissière de Deutsche pour le troisième trimestre s’établit à 4 300 dollars, soit 228 dollars de plus que le cours actuel de l’or. Les institutions qui révisent leurs prévisions à la baisse ne tablent pas sur un cours de l’or à 3 500 $. Elles recalibrent leurs prévisions autour d’une fourchette comprise entre 4 300 et 4 900 $. Il ne s’agit pas d’un consensus baissier, mais d’un scénario haussier restreint.

Le signal physique dont personne ne parle

Voici la partie de l'histoire que les gros titres ont omis.

Alors que les contrats à terme sur l'or « papier » étaient vendus à la baisse sous la barre des 4 000 dollars, le COMEX — le mécanisme de livraison physique sous-jacent au marché à terme — enregistrait son plus haut volume mensuel de livraisons d'or de l'année 2026 : environ 127 tonnes.

Pour opter pour la livraison sur le COMEX, vous ne vendez pas votre contrat à terme contre des liquidités. Vous prenez l’or. Vous vous engagez à accepter le métal physique — des lingots de 100 onces troy, analysés et estampillés — dans un coffre-fort agréé. Il s’agit là d’un acte fondamentalement différent du négoce de titres. C’est une déclaration : « Je veux le métal, pas le règlement. »

C'est en juin 2026 que le plus grand nombre d'entités ont fait cette déclaration, pour un tonnage total record par rapport à tous les autres mois de cette année. Cela s'est produit alors que le cours au comptant s'établissait à 3 968 dollars.

Les entités qui prennent livraison ne sont pas des investisseurs particuliers. Il s'agit d'institutions disposant de l'infrastructure opérationnelle nécessaire pour réceptionner, stocker et détenir de l'or physique. Certaines d'entre elles sont probablement les mêmes banques centrales dont les intentions d'achat, relevées par l'enquête du WGC la semaine dernière, ont atteint des niveaux records. Lorsque la demande physique à l'échelle institutionnelle s'accélère alors que les contrats sur le marché à terme s'effondrent, ce n'est pas un comportement habituel. En règle générale, lorsque les prix baissent, les intentions de livraison baissent elles aussi. C'est cette divergence qui constitue le signal.

Dans les coulisses : les calculs contre-intuitifs de Silver

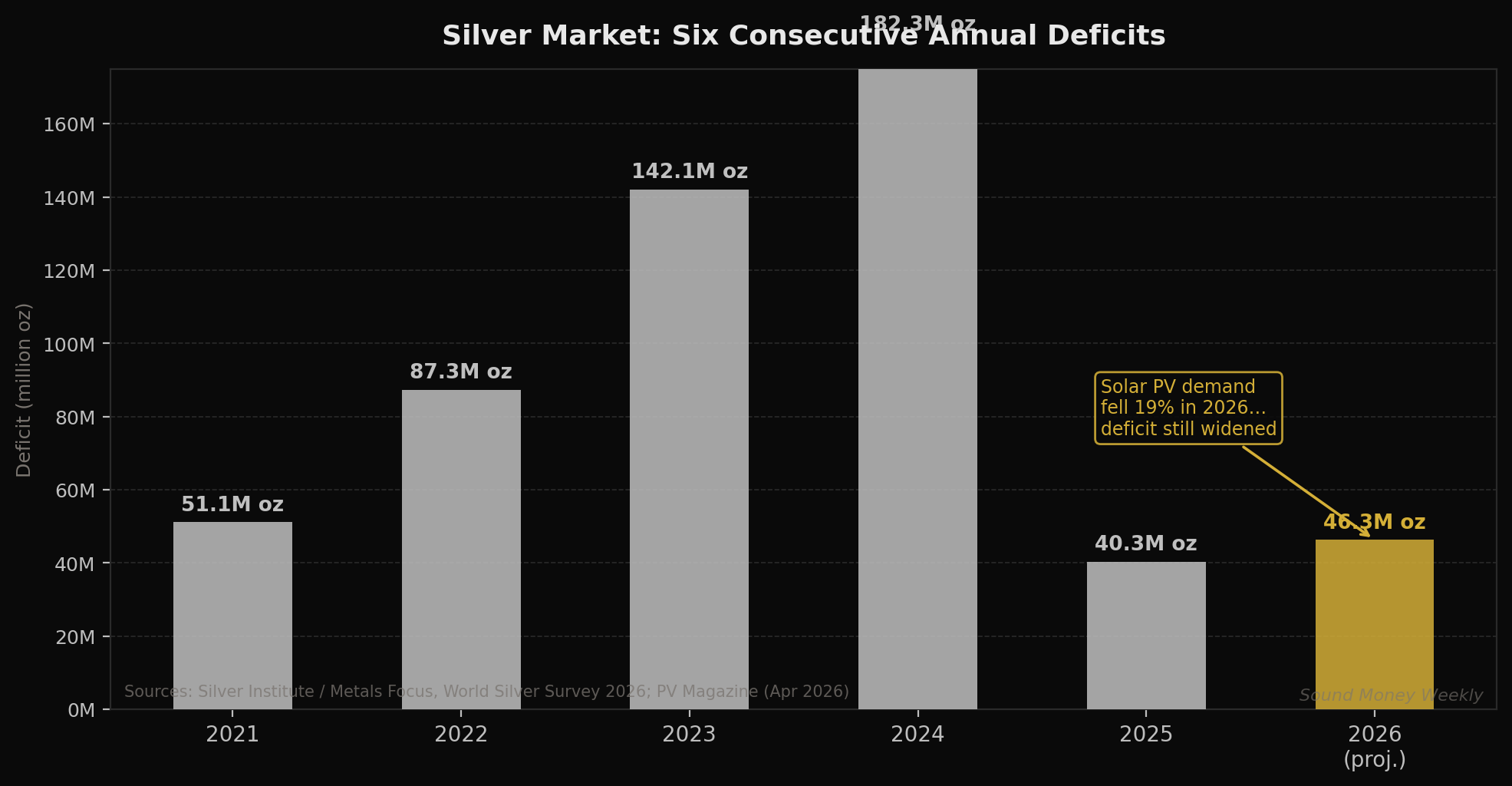

La chute du cours de l'argent observée cette semaine — de 65 dollars à environ 57 dollars à son plus bas — mérite une analyse à part entière, car l'évolution à moyen terme de l'argent ne correspond pas à un scénario simpliste.

La plupart des gens s'attendraient à ce que, si les panneaux solaires utilisent moins d'argent, la situation de l'offre et de la demande de ce métal s'améliore. En 2026, les fabricants de panneaux solaires photovoltaïques ont réduit la quantité d'argent utilisée par cellule — un processus appelé « thrifting » —, ce qui a entraîné une baisse de la demande d'argent dans le secteur solaire d'environ 19 %, passant de 186,6 millions d'onces en 2025 à environ 151 millions d'onces en 2026.

Pourtant, le déficit en argent devrait s'aggraver en 2026 pour atteindre 46,3 millions d'onces, contre 40,3 millions d'onces en 2025. Le secteur solaire a utilisé moins d'argent. Le déficit s'est creusé.

La raison tient à l'offre. Environ les trois quarts de la production d'argent proviennent de l'exploitation minière du cuivre, du zinc et du plomb. Lorsque les cours des métaux de base ont fortement chuté au premier semestre 2026, les exploitants miniers ont réduit leur production, entraînant dans leur sillage une baisse de la production d'argent. Résultat : même si les économies réalisées grâce à l'énergie solaire ont réduit la demande industrielle, la baisse globale de l'offre a dépassé celle de la demande, et le déficit du marché s'est creusé.

Il s'agit du sixième déficit annuel consécutif pour l'argent. La dynamique structurelle — une offre liée aux métaux de base, une demande tirée par l'électrification et les applications industrielles qui ne disparaissent pas simplement parce que le cours au comptant a baissé cette semaine — ne peut se résoudre à court terme. La vague de ventes est liée aux taux d'intérêt et au dollar, et non aux fondamentaux de l'argent.

Ce que cela signifie pour l'investisseur DCA

Parlons d'abord sans détours des facteurs défavorables. Le virage « hawkish » de Warsh est bien réel. Les anticipations d'une hausse des taux à 87 % pour décembre sont bien réelles. Un dollar plus fort constitue un véritable frein mécanique pour l'or coté en dollars. Si la Fed relève ses taux en septembre, l'or sera probablement soumis à davantage de pression avant de se stabiliser.

La question n'est pas de savoir si ces facteurs défavorables existent — c'est clairement le cas —, mais de déterminer s'il est possible d'identifier un niveau de prix auquel la demande structurelle l'emporte sur les facteurs conjoncturels. Les données relatives aux livraisons du COMEX suggèrent que certains des plus grands acheteurs institutionnels d'or au monde ont répondu à cette question pour eux-mêmes, et leur réponse a été la suivante : à 3 968 dollars, nous prenons livraison.

Le calcul du DCA à 4 072 $ :

Chaque contribution mensuelle de 200 $ permet aujourd'hui d'acheter 0,04912 once d'or.

- En janvier, alors que le cours avait atteint son plus haut niveau historique à 5 608 dollars, ces mêmes 200 dollars permettaient d'acheter 0,03566 once

- Aujourd'hui, vous obtenez 37,7 % de métal en plus pour le même montant en dollars qu'au plus haut historique.

- Sur 12 mois à raison de 200 $ par mois : vous accumulez 0,5895 once

- Montant total investi : 2 400 $

- Selon l'objectif de fin d'année révisé par Goldman, fixé à 4 900 $ : votre position vaut 2 888 $, soit un rendement de +20,3 %

- Par rapport à la moyenne de 4 800 $ établie par la Deutsche Bank pour le quatrième trimestre : valeur de 2 830 $ — soit tout de même +17,9 %

Le calcul est simple. Les institutions qui viennent de prendre livraison de 127 tonnes de métal physique à 3 968 dollars ont compris une chose fondamentale : le cours théorique et le métal ne sont pas la même chose, et lorsqu’ils divergent, c’est le métal qui finit par l’emporter.

Ce que nous regardons

IPC de juin — Publication prévue mi-juillet

Il s'agit là de l'indicateur le plus déterminant à court terme. Si l'IPC de juin s'avère modéré — disons 3,8 % ou moins, inversant ainsi la hausse de 4,2 % enregistrée en mai —, la probabilité d'une hausse des taux en décembre diminuera fortement et le principal facteur de pression sur l'or s'atténuera considérablement. Si l'IPC de juin est égal ou supérieur à celui de mai, la hausse des taux prévue par Warsh pour septembre deviendra quasi certaine et l'or restera sous pression.

4 000 $ au titre du programme « Technical Magnet »

L'or a rebondi de 3 968 $ à 4 072 $ en deux jours de cotation. Le seuil des 4 000 $ restera contesté. Tous les signaux techniques de vente déclenchés par la cassure à la baisse sous les 4 000 $ se sont désormais techniquement inversés. Le seuil minimal est à nouveau testé, mais cette fois-ci dans le sens inverse.

L'argent entre 57 et 59 dollars : élargissement du GSR

Le rapport or/argent est passé d'environ 60:1 (le 22 juin) à environ 69:1 aujourd'hui. Historiquement, un rapport or/argent supérieur à 65 a toujours précédé une surperformance de l’argent par rapport à l’or au cours des 6 à 12 mois suivants. Il ne s’agit pas d’une prévision à court terme. Mais dans une optique d’accumulation, un cours de l’argent compris entre 57 et 59 dollars permet de bénéficier de l’écart le plus important entre l’or et l’argent depuis début 2026 — ce qui signifie que vous obtenez relativement plus d’argent par dollar par rapport à l’or qu’à presque n’importe quel autre moment de cette année.

Intention de livraison en juillet sur le COMEX

Il faudra voir si la demande de livraison en juillet se maintient à un niveau élevé. Si les livraisons physiques continuent de se situer au niveau de juin, voire au-delà, alors que le prix au comptant reste sous pression, l'écart entre les cours théoriques et physiques ne fera que s'accentuer.

En résumé

Le cours théorique de l'or a franchi la barre des 4 000 dollars cette semaine. Il est également remonté au-dessus de ce seuil en l'espace de deux séances boursières. Le cours de 3 968 dollars était bien réel, tout comme les achats physiques effectués par les investisseurs institutionnels, qui ont réagi à cette baisse en manifestant leur intention de livrer 127 tonnes sur le COMEX.

Goldman, la Deutsche Bank et ING ont toutes revu leurs prévisions à la baisse au cours des deux dernières semaines. Aucune d'entre elles n'a toutefois fixé d'objectif inférieur à 4 300 dollars pour le reste de l'année 2026. Les scénarios baissiers concernent le plafond, et non le plancher.

L'argent a enregistré son sixième déficit annuel consécutif, alors que son principal client industriel a réduit sa consommation de 19 %. Cette année, c'est l'offre qui a dicté la tendance, et non la demande. Une baisse de 11 % du cours au comptant en une semaine ne change en rien la dynamique de déficit structurel observée depuis six ans.

Avec l'or à 4 072 dollars et l'argent à 59 dollars, vous achetez plus de métal par dollar qu'à aucun autre moment depuis octobre 2025. Ceux qui viennent de prendre livraison de 127 tonnes de métal physique ont clairement affiché leur position. Les versements mensuels vous permettent de suivre la même stratégie, en achetant une once à la fois selon la méthode du coût moyen en dollars.

Cet article est publié à titre purement informatif et ne constitue en aucun cas un conseil en investissement. Les performances passées des cours de l'or et de l'argent ne préjugent pas des résultats futurs. Veillez à toujours mener vos propres recherches et à consulter un conseiller financier qualifié avant de prendre toute décision d'investissement. Sound Money propose des services de détention fractionnée de métaux précieux — consultez le site sound.money pour connaître l'intégralité des conditions générales.

- or

- argent

- métaux précieux

- comex

- or physique

- moyenne des coûts

- déficit en argent

- hausse des taux de la Fed