Les marchés ont été calmes la semaine dernière. Ce n'était pas le cas des banques centrales. Alors que l'or remontait progressivement pour atteindre 4 695 dollars, les gestionnaires de réserves mondiales confirmaient discrètement l'une des évolutions structurelles les plus importantes du secteur des métaux précieux.

244 tonnes : un trimestre calme qui en dit plus long que n'importe quelle décision sur les taux

Sound Money Weekly | 11 mai 2026

Le crochet

Chaque semaine, le marché de l'or fait l'objet de nombreuses fluctuations : variations de prix, déclarations de la Fed, signaux géopolitiques, révisions à la hausse ou à la baisse des analystes. La plupart de ces éléments ne représentent qu'un rapport signal/bruit d'environ 10 %. Les données publiées ce mois-ci par le World Gold Council ne relèvent pas de ce bruit.

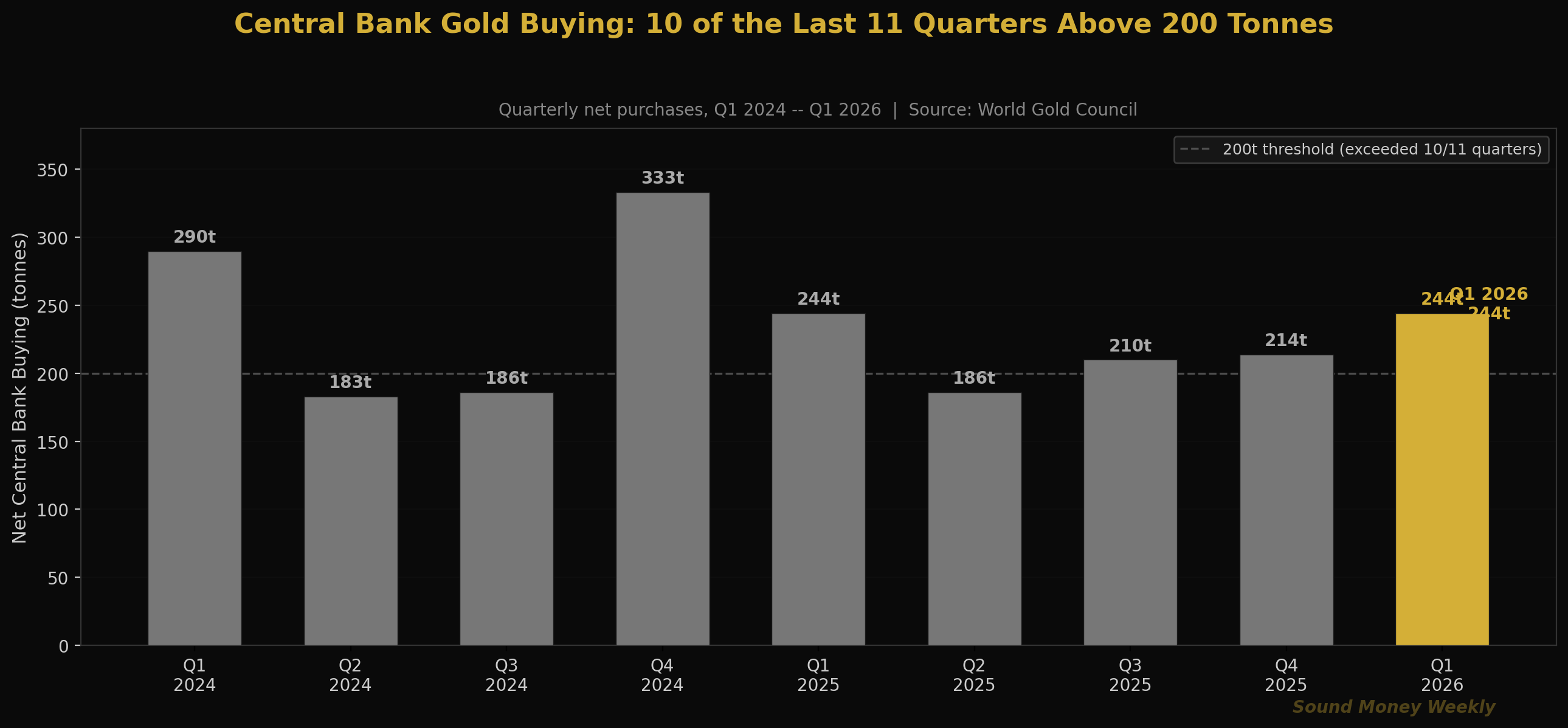

Au premier trimestre 2026, les banques centrales du monde entier ont acheté 244 tonnes d'or en termes nets — il s'agit du volume d'achats nets trimestriels le plus élevé depuis fin 2024 et de la dixième fois au cours des onze derniers trimestres que les achats nets ont dépassé les 200 tonnes. Ce sont les institutions qui disposent des équipes de gestion des réserves les plus sophistiquées au monde. Elles opèrent sur des horizons temporels de plusieurs décennies. Elles n'achètent pas 244 tonnes d'or parce qu'elles réagissent à l'actualité.

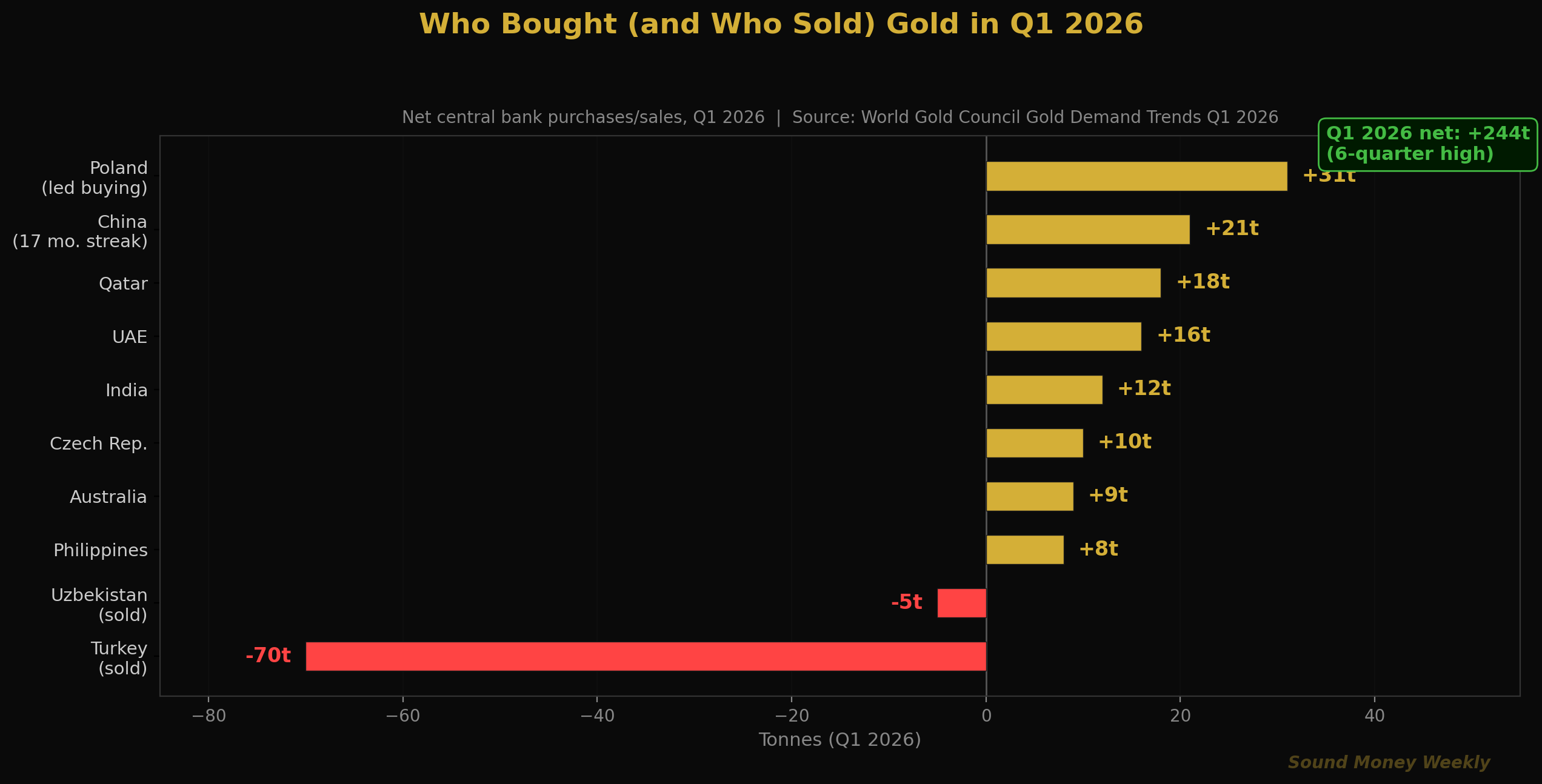

Voici un aspect que personne n'a vraiment relevé : la Turquie a vendu environ 70 tonnes au premier trimestre, ce qui représente la plus importante vente réalisée par un seul pays au cours de cette période. Il s'agit de la plus importante vente d'or effectuée par une banque centrale depuis des années. Cette opération a fait la une dans les milieux des matières premières.

Gold n'a pas cillé.

Le cours a absorbé une vente officielle de 70 tonnes sans même enregistrer de baisse notable, car les autres banques centrales du monde — Pologne, Chine, Inde, Émirats arabes unis, Qatar, République tchèque, Australie et bien d’autres — achetaient à un rythme qui a pris le dessus. Voilà à quoi ressemble une demande structurelle. Ce n’est pas une tendance qui s’inverse dès qu’un seul vendeur entre en scène. C’est une tendance si solide qu’une vente de 70 tonnes n’est qu’une anecdote.

C'est la semaine des données. L'évolution des cours sur les marchés est passée au second plan.

Ce que révèlent réellement les données du WGC pour le premier trimestre

Le rapport « Gold Demand Trends Q1 2026 » du WGC se décompose en trois parties.

Le vendeur : l'injection de 70 millions de livres turques par la Turquie

La banque centrale turque a vendu environ 70 tonnes au premier trimestre. Il ne s'agissait pas d'un rejet de l'or. La Turquie a déjà procédé ainsi par le passé — début 2023, elle avait également vendu d'importantes réserves — et la raison est presque toujours la même : la demande intérieure. Lorsque la livre turque s'affaiblit et que les citoyens turcs se précipitent pour échanger leurs devises contre de l'or, la banque centrale répond souvent à cette demande en puisant dans ses propres réserves. Il s'agit d'un outil de gestion de la liquidité, et non d'un changement de stratégie d'investissement.

Le constat : les réserves d'or totales de la Turquie restent proches de leurs plus hauts historiques par rapport à l'ensemble de ses réserves. Le pays a cédé la partie supérieure d'une position qu'il avait constituée au cours des années précédentes, marquées par des achats massifs. Et tandis qu'il vendait, il a été remplacé par des acheteurs ayant des horizons à plus long terme, qui ne revendent jamais.

Les acheteurs : la Pologne, la Chine et les accumulateurs structurels

Pologne : 31 tonnes au premier trimestre, portant le total des réserves à environ 600 tonnes. La stratégie de la Pologne en matière de réserves d'or est désormais l'une des plus clairement définies parmi toutes les banques centrales du monde. Son gouverneur a publiquement annoncé un objectif de plus de 700 tonnes, ce qui représente environ 35 % des réserves de change. Pour replacer les choses dans leur contexte : la Pologne partage une frontière terrestre avec la Russie. Elle a vu 300 milliards de dollars de réserves russes en dollars gelés à la suite d'une seule décision de sanctions. Elle n'achète pas d'or en raison des conditions du marché de l'or. Elle achète de l'or parce qu'elle a conclu que la richesse souveraine stockée dans le passif de toute autre institution comporte un risque politique.

Chine : +5 tonnes en mars — le 17e mois consécutif d'achats. La Banque populaire de Chine (PBOC) détient désormais 2 313 tonnes, soit 9 % de l'ensemble de ses réserves de change. Détail à noter : la part de l'or dans les réserves chinoises a en réalité légèrement reculé en pourcentage, car la base totale des réserves a augmenté. La Chine a néanmoins continué à acheter. Le rythme a été méthodique et ininterrompu : il ne s'agit pas d'un pari spéculatif sur les prix à court terme, mais d'un rééquilibrage systématique de la plus grande réserve de change au monde. Ce n'est pas une transaction. C'est une stratégie.

Les autres pays : l'Inde, les Émirats arabes unis, le Qatar, la République tchèque et l'Australie ont tous augmenté leurs réserves au premier trimestre. Les données du WGC montrent que les banques centrales ont désormais dépassé les 200 tonnes d'achats nets trimestriels au cours de 10 des 11 derniers trimestres.

La tendance : 18 années consécutives

Les banques centrales sont acheteuses nettes d'or depuis 18 années consécutives. Cette série s'est poursuivie malgré la crise financière de 2008, la crise de 2013 liée au « taper tantrum », la pandémie de COVID-19, le cycle de hausse des taux de 2022 et la vague de ventes de mars 2026. En 18 ans, aucun trimestre n'a enregistré de ventes nettes. Le premier trimestre 2026, malgré les difficultés rencontrées en Turquie, a permis de maintenir cette série avec 244 tonnes nettes.

La semaine boursière : une reprise en douceur, mais des catalyseurs de forte ampleur en perspective

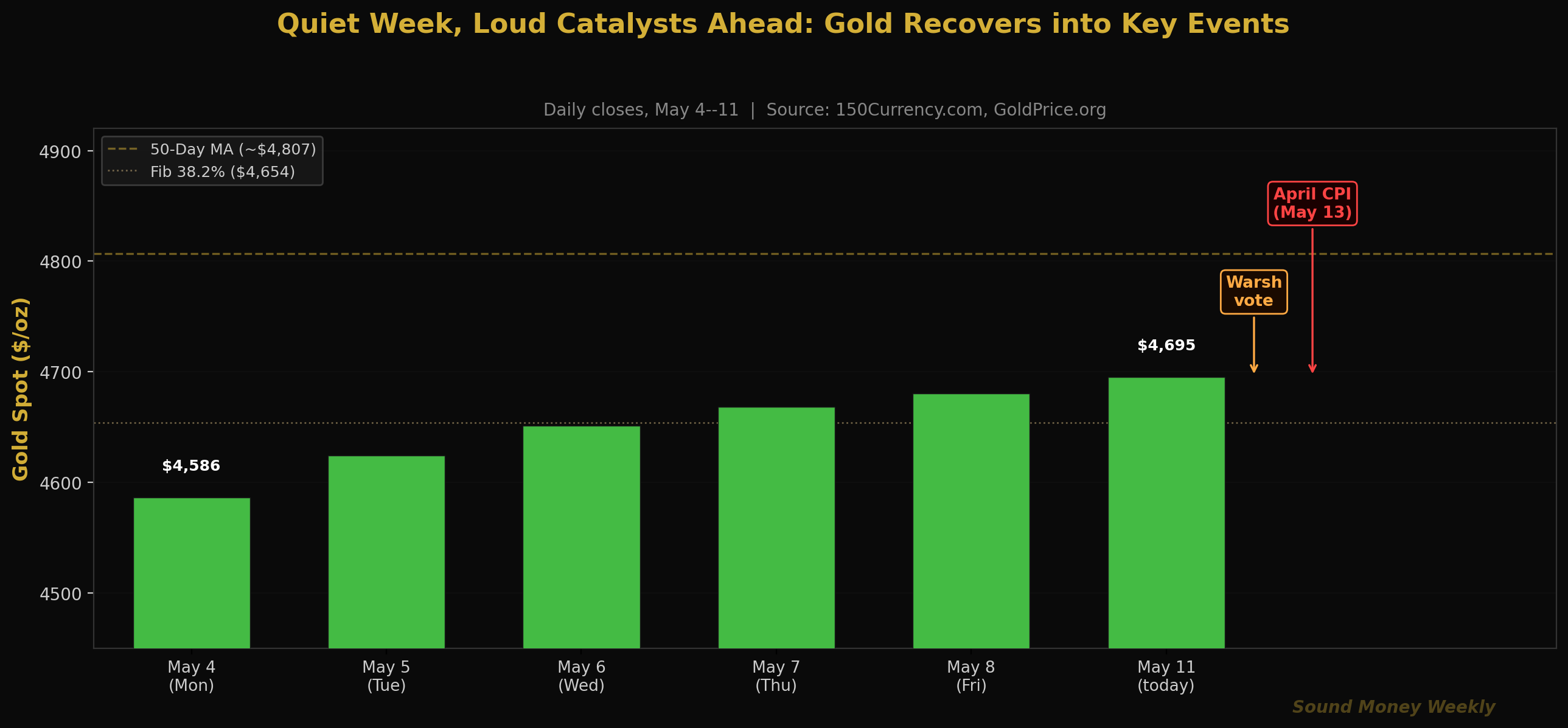

L'évolution du cours de l'or la semaine dernière a été sans surprise : une remontée régulière de 109 dollars, passant du plus bas de 4 586 dollars, provoqué par la réunion du FOMC , à 4 695 dollars ce matin. Chaque séance a apporté une hausse comprise entre 20 et 30 dollars. Aucune séance spectaculaire, aucun mouvement franchissant un seuil important. L'argent s'est stabilisé autour de 70 dollars. Le ratio or/argent s'est maintenu près de 63 pour 1.

Après une semaine calme, voici cinq jours bien animés :

Aujourd'hui, 11 mai : le Sénat dans son ensemble devrait se prononcer cette semaine sur la nomination de Kevin Warsh au poste de président de la Réserve fédérale. Les républicains disposant d'une majorité de 53 sièges, cette nomination est pratiquement acquise. Le sénateur Fetterman (D-PA) a également fait part de son soutien, laissant entrevoir une possible confirmation bipartisane.

Mercredi 13 mai : IPC d'avril. C'est la donnée que l'ensemble du marché de l'or attend depuis la publication alarmante de l'IPC global à 3,3 % en mars. Si le recul du Brent, passé de 112 $ à 90-95 $, s'est répercuté sur la composante énergie, le chiffre d'avril devrait chuter fortement. Un chiffre global inférieur à 2,5 % raviverait les anticipations de baisse des taux et donnerait à l'or son premier catalyseur clair pour franchir la moyenne mobile sur 50 jours à 4 807 $. Un chiffre élevé (supérieur à 3,0 %) prolongerait la tendance restrictive.

Vendredi 15 mai : le mandat de Powell arrive à échéance. Que Warsh soit confirmé ou non d'ici là, la passation de pouvoir institutionnelle aura lieu. Les marchés seront attentifs aux premières déclarations de Warsh concernant la fréquence des conférences de presse, les indications prospectives et l'orientation du bilan.

Dans les coulisses : aperçu technique

À 4 695 dollars, l'or se situe dans une zone bien délimitée :

| Niveau | Prix | Remarque |

|---|---|---|

| Moyenne mobile sur 50 jours (niveau de résistance) | environ 4 807 $ | Premier seuil important à franchir ; l'IPC de mercredi pourrait le dépasser |

| Actuel | $4,695 | Remontée régulière ; 6 séances consécutives en hausse |

| Fib 0,382 (niveau de soutien) | $4,654 | Sert de support technique sous le cours actuel |

| Fib 0,500 (plancher porteur) | $4,361 | Il n'a pas été sérieusement menacé depuis la fin mars |

| Moyenne mobile sur 200 jours | environ 4 200 $ | Ligne de tendance haussière/baissière à long terme ; sans importance aux niveaux actuels |

Six jours consécutifs de hausse à l'approche de la semaine de l'IPC : voilà le schéma d'un marché qui a digéré sa correction et se prépare à passer à l'action. La configuration technique est favorable : le seuil de soutien a tenu, la reprise est ordonnée et la moyenne mobile à 50 jours, située au-dessus, offre une ligne de démarcation claire. Un IPC publié mercredi inférieur à 2,5 % et un cours de l'or supérieur à 4 807 $ vendredi constitueraient le signal le plus clair à ce jour que la correction est bel et bien terminée et que la phase de reprise a commencé.

Une remarque sur les coûts de minage que personne n'explique correctement

Voici une donnée contre-intuitive qui est souvent mal interprétée dans la plupart des analyses du secteur minier : les prévisions de coûts miniers pour 2026 s'établissent entre 10 et 15 % au-dessus des niveaux de 2025 pour une société aurifère moyenne. L'interprétation courante : des coûts plus élevés signifient des marges plus faibles. L'interprétation plus précise : environ la moitié de cette augmentation provient des redevances liées à l'or — des paiements contractuels versés aux propriétaires fonciers ou aux gouvernements, calculés en pourcentage du prix de vente de l'or. Lorsque l'or atteint 5 608 dollars, les redevances augmentent automatiquement. Lorsque l'or recule à 4 695 dollars, elles diminuent proportionnellement. La « hausse des coûts » n'est pas un problème opérationnel. Il s'agit d'un artefact mathématique lié à la hausse des cours de l'or, intégré dans la structure contractuelle. Une société minière qui fait état d'une « inflation des coûts » de 12 % en raison de la hausse des redevances sur l'or délivre, d'une manière perverse, une nouvelle haussière déguisée en langage baissier.

Le cours de mathématiques DCA à 4 695 $

À 4 695 $ ce matin, le calcul des investisseurs qui accumulent régulièrement des actions continue de s'améliorer par rapport au plus haut historique atteint en janvier :

| Point d'entrée | Prix | Oz pour 200 $ | Valeur estimée par Goldman : 5 400 $ |

|---|---|---|---|

| Record historique de janvier | $5,608 | 0,03566 oz | $192 |

| Aujourd'hui | $4,695 | 0,04260 oz | $230 |

| La semaine dernière | $4,586 | 0,04361 oz | $235 |

| plus bas du mois de mars | $4,098 | 0,04881 oz | $264 |

À 4 695 $, un achat mensuel de 200 $ permet d'acquérir 0,04260 once, soit 19,4 % de métal en plus par rapport au même achat effectué au plus haut de janvier. Sur 12 mois d'achats réguliers de 200 $ par mois, cela représente au total environ 0,511 once. Au prix cible de fin d'année de 5 400 $ fixé par Goldman, cela représente 2 760 $, soit un rendement de 15 % sur 2 400 $. Au prix de 6 300 $ fixé par J.P. Morgan, cela représente 3 219 $, soit un rendement de 34,1 %.

Les données des banques centrales pour le premier trimestre expliquent le contexte structurel qui justifie l'existence de ces objectifs bancaires et explique pourquoi ceux-ci n'ont pas évolué depuis le krach de mars. Les banques centrales achètent 244 tonnes par trimestre. Ce n'est pas un chiffre susceptible d'être revu à la baisse sans un changement fondamental du paysage monétaire. Or, ce paysage monétaire ne change pas. Le niveau d'endettement ne diminue pas. La tendance à la diversification des réserves ne s'inverse pas.

Ceux qui ont continué à accumuler des positions tout au long de la vague de ventes de mars, pendant le discours de Powell et au fil de toutes ces semaines dépourvues de catalyseur clair, sont désormais bien placés à l'approche de ce qui pourrait être la semaine la plus décisive sur le marché de l'or depuis le rebond lié au cessez-le-feu début avril.

Dans ce jeu, les gagnants restent toujours dans la course.

Ce que cela signifie

Voici la version en langage simple.

Les données des banques centrales pour le premier trimestre constituent l'événement le plus marquant du mois en matière d'or. Non pas parce que les 244 tonnes constituent un record – ce n'est pas le cas –, mais parce qu'elles ont permis de maintenir la série de 10 trimestres sur 11 au-dessus de la barre des 200 tonnes, même après la vente de 70 tonnes par la Turquie. La tendance est suffisamment solide pour absorber un vendeur important sans impact visible sur les prix. Il s'agit là d'une demande structurelle, et non spéculative.

Les ventes de la Turquie ne constituent pas un signal baissier. Entre 2021 et 2023, la Turquie a acheté de manière intensive, constituant des réserves proches de leurs plus hauts historiques par rapport au total des réserves de change, puis a cédé une partie de ces réserves lorsque la demande intérieure l'exigeait. C'est exactement ainsi que fonctionne la gestion de l'or par une banque centrale lorsqu'elle est menée correctement. Le métal passe des coffres de réserve aux utilisateurs nationaux ; le niveau global d'or dans le système monétaire reste inchangé. Les vendeurs redeviennent des acheteurs lorsque le cycle s'inverse.

La série ininterrompue d'achats de la Chine, qui dure depuis 17 mois, est plus significative que n'importe quel mois pris isolément. La Banque populaire de Chine (PBOC) est le plus grand gestionnaire de réserves de change au monde et l'un des plus avisés. Elle a acheté de l'or chaque mois depuis plus d'un an, y compris lorsque les cours de l'or étaient en baisse et que ces opérations semblaient peu judicieuses. Cette constance en dit long sur sa conviction à long terme, ce qu'aucune donnée mensuelle ne saurait à elle seule refléter.

L'indice des prix à la consommation (IPC) du mercredi d'avril constitue le catalyseur immédiat. Un chiffre inférieur à 2,5 % serait le catalyseur technique le plus puissant pour l'or depuis le cessez-le-feu du 8 avril. Un chiffre supérieur à 3,0 % repousserait le plafond. Ces deux scénarios représentent une issue binaire connue — ce qui constitue en soi une forme de clarté dont le marché n'a plus bénéficié depuis avant le conflit avec l'Iran.

Ceci n'est pas une recommandation. Nous ne sommes pas des conseillers financiers et ce texte ne constitue pas un conseil. Nous constatons que les banques centrales du monde entier ont acheté 244 tonnes d'or au cours d'un trimestre où la plupart des investisseurs particuliers se demandaient s'il fallait suspendre leurs achats. Ce contraste — une accumulation institutionnelle qui se poursuit avec une régularité inchangée depuis 18 ans alors que la nervosité des particuliers atteint son paroxysme — est, d'un point de vue historique, l'un des indicateurs les plus fiables sur les marchés des métaux précieux.

Ce que nous regardons

Mercredi 13 mai : IPC d'avril (chiffre le plus important du mois). Le secteur de l'énergie a représenté 75 % de la hausse alarmante de 3,3 % enregistrée en mars. Le Brent a reculé, passant de 112 $ à un niveau compris entre 90 et 95 $. Le chiffre d'avril devrait être nettement inférieur. Un taux global inférieur à 2,5 % ouvrirait la voie à des discussions sur une baisse des taux lors de la réunion du FOMC de juin. Surveillez la réaction de l'or dans l'heure qui suivra la publication à 8h30 : cette réaction immédiate en dira plus long qu'une semaine de commentaires.

Au programme cette semaine : le vote de confirmation de Warsh par l'ensemble du Sénat. Avec une majorité de 53 sièges et un soutien bipartite probable, sa confirmation semble quasi acquise. Suivez la première déclaration publique de Warsh en tant que président désigné pour y déceler d'éventuels indices sur l'orientation politique de la réunion du FOMC de juin.

15 mai : passation de pouvoir à Warsh. Dernier jour de Jerome Powell à la présidence. La continuité institutionnelle de la Fed n'est pas remise en cause : Powell reste membre du Conseil des gouverneurs. En revanche, l'orientation de la politique monétaire, le style de communication et la fréquence des conférences de presse vont tous évoluer. Les marchés ont déjà largement intégré cette perspective. Toute déclaration inattendue de Warsh cette semaine pourrait faire bouger les cours des métaux.

Dix-huitième mois consécutif pour la Chine. Le WGC publiera dans les prochaines semaines les données mensuelles actualisées des banques centrales. Si la Banque populaire de Chine (PBOC) a acheté de l'or en avril, cela marquera 18 mois consécutifs d'achats. Une telle série ne s'interrompt pas sans une décision politique de Pékin. À suivre de près.

Le seuil des 4 807 $. La moyenne mobile sur 50 jours. Six jours consécutifs de hausse à l'approche de la semaine de l'IPC laissent penser que le marché souhaite tester ce niveau. Un franchissement net au-dessus de 4 807 $, accompagné d'un volume important, après la publication d'un IPC en baisse constituerait la confirmation technique la plus évidente d'une nouvelle phase haussière.

À la semaine prochaine

Le chiffre de 244 tonnes pour le premier trimestre 2026 ne fera sans doute pas la une des journaux. Il n'a pas le caractère spectaculaire d'une fluctuation du cours de l'or en une seule séance ni d'une décision de la Fed sur les taux d'intérêt. Mais il est plus important que ces deux événements.

Les banques centrales sont désormais acheteuses nettes d'or depuis 18 années consécutives. Elles ont dépassé les 200 tonnes d'achats nets trimestriels au cours de 10 des 11 derniers trimestres. Elles ont continué à acheter tout au long du cycle de hausse des taux de 2022. Elles ont continué à acheter pendant la vague de ventes de mars 2026. Elles ont continué à acheter même au cours du trimestre où la Turquie a vendu 70 tonnes à des prix record.

Il ne s'agit pas là de positions spéculatives. Ce sont des choix à long terme opérés par les institutions chargées de la stabilité monétaire des nations. Elles achètent de l'or parce qu'elles ont conclu — non pas en réaction aux données de cette semaine, mais dans une perspective structurelle s'étendant sur plusieurs décennies — que l'or remplit une fonction dans un portefeuille de réserves qu'aucun actif libellé en dollars ne peut reproduire : il ne peut être gelé, il ne peut faire l'objet d'un défaut de paiement, et il ne perd pas de valeur lorsque son émetteur est endetté à hauteur de 39 000 milliards de dollars.

L'investisseur particulier qui a acheté pour 200 dollars d'or en janvier, février, mars, avril et aujourd'hui fait exactement ce que font les gestionnaires de réserves les plus chevronnés au monde — mais à une autre échelle. À 4 695 dollars, chacun de ces achats a permis d'acquérir plus d'onces par dollar que lors du pic historique atteint en janvier. C'est ainsi que fonctionne le mécanisme de la moyenne d'achat (DCA) en temps réel. Non pas sur la base d'une prévision, mais grâce à une discipline.

Les chiffres de l'IPC publiés mercredi vont faire bouger les marchés. Les 244 tonnes vont influencer la tendance à long terme. Dans ce jeu, les gagnants restent toujours dans la course. À lundi prochain.

Sound Money propose des parts d'or et d'argent au prix de l'once entière, sans montant minimum ni majoration. Pour en savoir plus, rendez-vous sur sound.money.

Avertissement : Ce contenu est fourni par Sound Money à des fins éducatives et informatives uniquement. Aucune information publiée ici ne constitue un conseil en investissement, un conseil financier, un conseil en matière de négociation ou toute autre forme de conseil professionnel. Sound Money n'est ni un conseiller en investissement agréé, ni un courtier, ni un planificateur financier. Les informations présentées reflètent notre analyse de données accessibles au public et ne doivent pas servir de base à des décisions d'investissement. Les investissements dans les métaux précieux comportent des risques, notamment la perte potentielle du capital. Les performances passées ne garantissent pas les résultats futurs. Consultez toujours un conseiller financier qualifié avant de prendre des décisions d'investissement. Pour plus d'informations, rendez-vous sur sound.money.

- or

- argent

- métaux précieux

- banques centrales

- guerre

- Chine

- Pologne

- dinde

- IPC

- mise à jour hebdomadaire