Tout le monde s'attendait à ce que l'inflation ralentisse en avril. C'est le contraire qui s'est produit. Voici comment l'or a réagi — et ce que cela révèle sur la structure sous-jacente des cours.

Un indice des prix à la consommation trompeur : l'or teste son seuil de soutien alors que l'inflation atteint son plus haut niveau depuis trois ans

Sound Money Weekly | 18 mai 2026

Le crochet

Le consensus était clair à l'approche de la semaine dernière. L'indice des prix à la consommation (IPC) de 3,3 % enregistré en mars était dû à un choc énergétique. Le prix du pétrole était passé de 112 $ à environ 90 $. Les prix de l'essence étaient en baisse. L'IPC d'avril refléterait ce recul. Les anticipations de baisse des taux reprendraient de plus belle. L'or franchirait la barre des 4 807 $.

Mardi 12 mai, le Bureau of Labor Statistics a publié le rapport sur l'IPC du mois d'avril.

Il s'est établi à 3,8 %.

Ce n'est pas le ralentissement que le marché avait anticipé. Un plus haut depuis trois ans. Le pire indice des prix à la consommation (IPC) depuis les premiers mois de 2023. L'indice des prix à la production (IPP) d'avril, publié le lendemain, s'est également révélé élevé, confirmant que les pressions sur les prix en amont continuaient de s'accentuer. En une seule séance, les marchés ont complètement écarté toute perspective de baisse des taux en 2026 et ont commencé à anticiper la possibilité d'une hausse des taux en 2027.

Le même après-midi où les chiffres brûlants de l'IPC étaient en cours de traitement, le Sénat a confirmé la nomination de Kevin Warsh à la présidence de la Réserve fédérale par 54 voix contre 45 — le premier signe de bipartisme étant le ralliement du sénateur John Fetterman (D-PA) à la cause —, scellant ainsi le début d'une nouvelle ère de gestion monétaire au moment même où celle-ci se voyait confrontée au contexte inflationniste le plus difficile depuis trois ans.

Le cours de l'or a chuté. Le 15 mai, dernier jour de Jérôme Powell à la tête de la Fed, l'or a perdu 155 dollars pour s'établir à 4 548 dollars. À la fin de la semaine, il s'établissait à 4 534 dollars. Ce matin, il a ouvert à 4 540 dollars.

Voici ce que révèle ce vote de confiance.

La semaine en détail

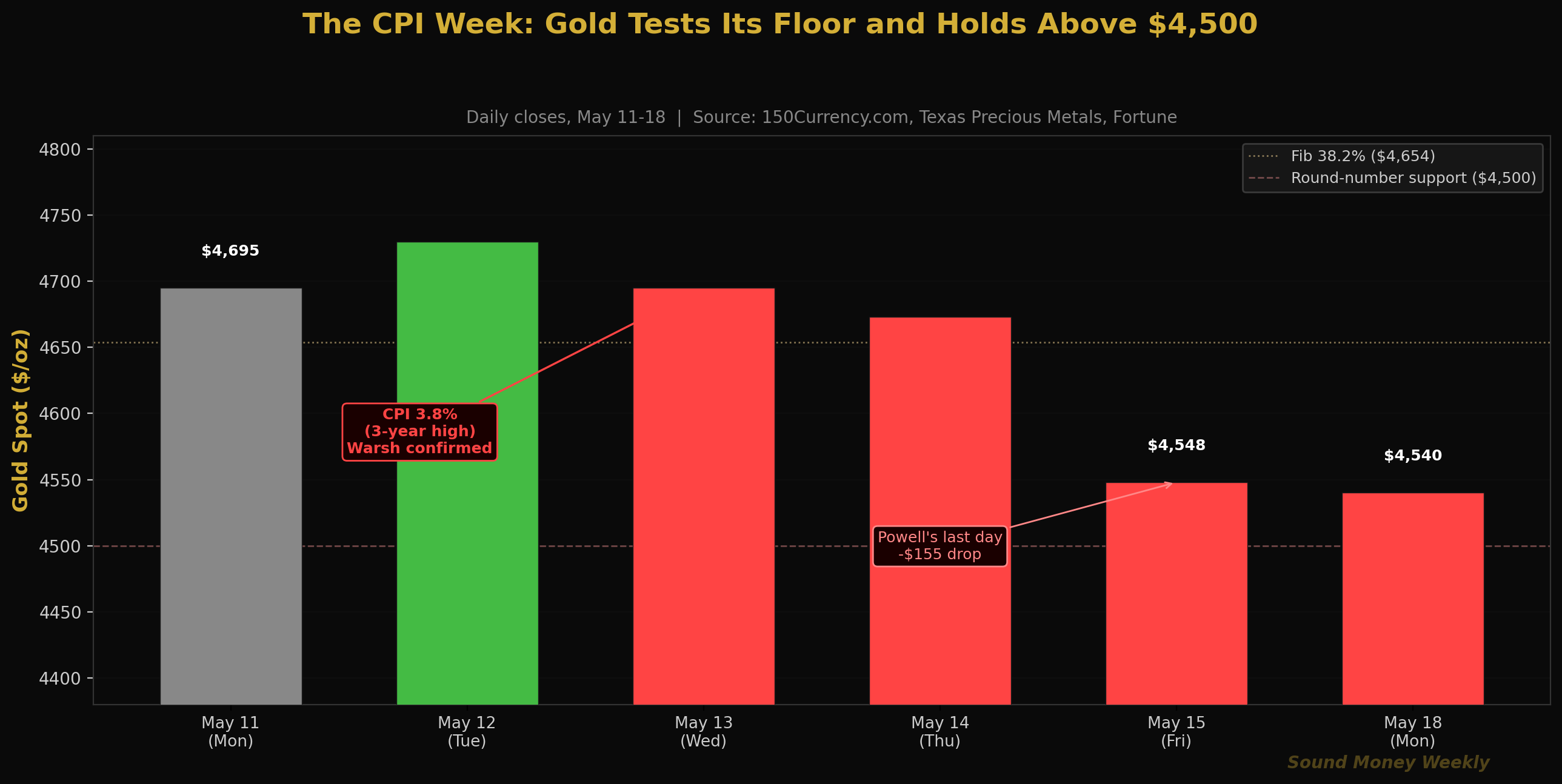

Lundi 11 et mardi 12 mai : L'or a débuté la semaine à 4 695 $, poursuivant sa remontée régulière depuis le plus bas de 4 545 $ atteint à la suite de la réunion du FOMC. Mardi matin, avant la publication de l'IPC à 8 h 30, l'argent a brièvement bondi de plus de 5 % en cours de séance et l'or a dépassé les 4 730 $, sous l'effet de la couverture de positions courtes et du positionnement des acteurs en prévision d'un chiffre jugé plus modéré par les marchés. Quelques heures après la publication des chiffres réels, le revirement a été brutal.

Mercredi 13 mai (le tournant) : IPC d'avril : 3,8 %. La combinaison de coûts énergétiques persistants, de l'inflation des services et de la répercussion résiduelle des droits de douane sur les importations a donné lieu aux chiffres les plus élevés de l'indice des prix à la consommation depuis début 2023. Le même après-midi, le Sénat a voté par 54 voix contre 45 la nomination de Kevin Warsh, installant ainsi un partisan connu de la ligne dure à la Fed au moment précis où les données indiquaient clairement qu'un resserrement de la politique monétaire était justifié. L'or a clôturé à 4 699 dollars — pratiquement inchangé sur la journée —, le marché ayant assimilé ces deux nouvelles simultanément.

Jeudi 14 et vendredi 15 mai : les implications de cette situation se sont pleinement fait sentir. L'or a chuté de 155 dollars le vendredi 15 mai, dernier jour de Jerome Powell à la tête de la Fed. Le poids symbolique de cette transition, combiné à une réévaluation macroéconomique marquée par un resserrement monétaire, a entraîné la plus forte variation en une seule séance de la semaine. À 4 548 dollars, l'or testait des niveaux de soutien qui n'avaient plus été sérieusement menacés depuis le rebond lié au cessez-le-feu début avril.

Week-end / Lundi 18 mai : L'or s'est stabilisé entre 4 534 et 4 540 dollars au cours du week-end et a ouvert ce matin à 4 540 dollars, soit un niveau pratiquement inchangé par rapport à la clôture de vendredi. Le seuil de soutien tient bon, pour l'instant.

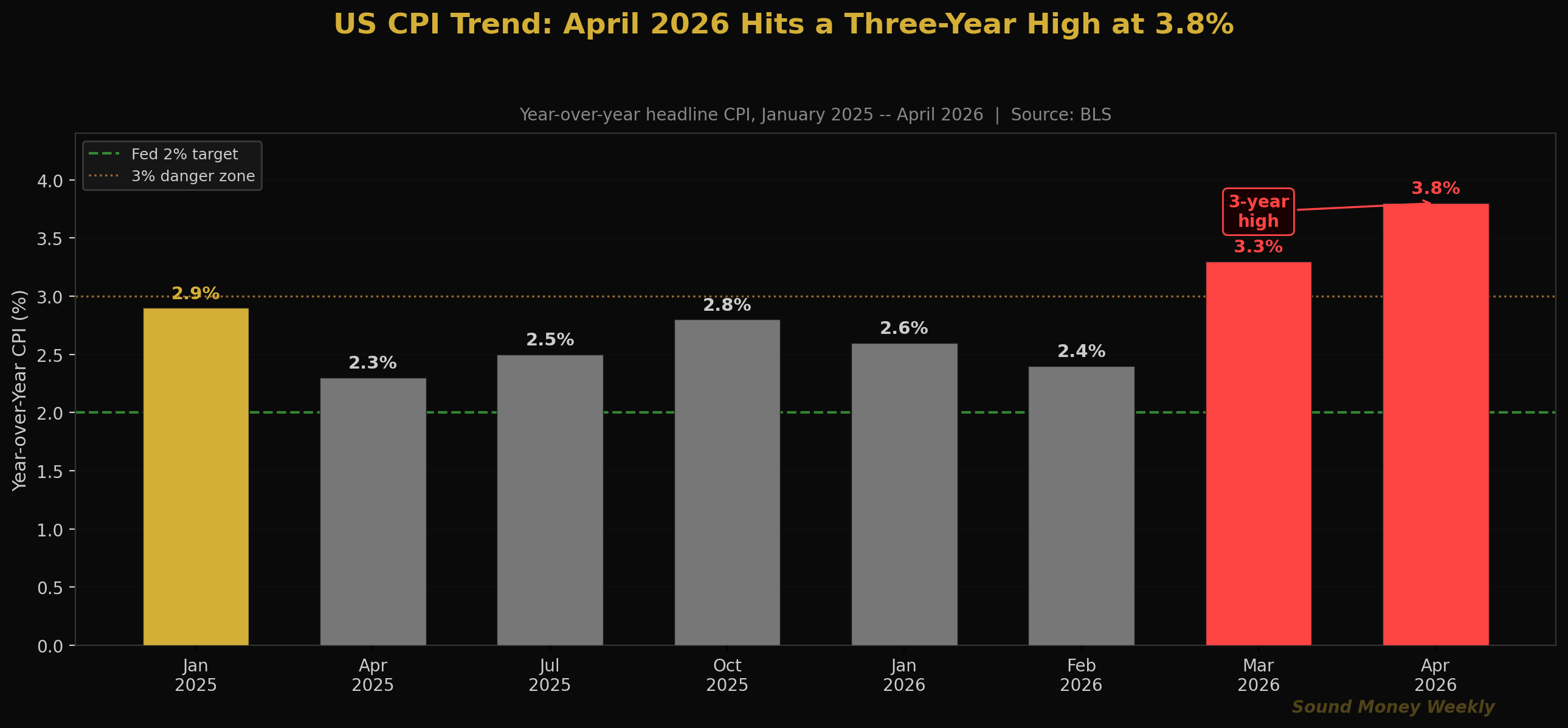

L'histoire de l'inflation : pourquoi ce chiffre de 3,8 % a été une surprise

L'IPC avait ralenti pendant la majeure partie de l'année 2025. En août 2025, il s'établissait à 2,3 %, son niveau le plus proche de l'objectif de 2 % de la Fed depuis le début de la pandémie. Puis le conflit avec l'Iran a éclaté, le prix du pétrole a flambé et, en mars 2026, l'IPC global était remonté à 3,3 %.

Les chiffres de mars étaient alarmants, mais s'expliquaient par un facteur bien précis : l'énergie. Le prix du Brent était passé de 67 à 112 dollars en moins d'un mois, et ce choc pétrolier ne pouvait que se refléter dans les données de mars. L'hypothèse était la suivante : le prix du pétrole a reculé. Le mois d'avril refléterait ce recul. Dès mai, l'inflation reprendrait sa trajectoire à la baisse.

Cette hypothèse était erronée pour deux raisons. Premièrement, le recul du prix du pétrole par rapport à son niveau de 112 dollars s'est avéré plus lent que ne l'avaient prévu les marchés: le Brent se situe toujours dans une fourchette comprise entre 90 et 95 dollars, et les prix à la pompe accusent un décalage de quatre à six semaines par rapport aux fluctuations du brut. Deuxièmement, l'inflation des services — que la Fed surveille de plus près que celle de l'énergie — n'a pas suivi la tendance. Le logement, les services médicaux et les transports ont tous connu une forte hausse en avril, reflétant des pressions sous-jacentes du côté de la demande qui n'ont rien à voir avec le pétrole.

Résultat : un taux global de 3,8 %, son plus haut niveau depuis trois ans, et une Réserve fédérale dont le nouveau président est légalement, institutionnellement et philosophiquement en mesure de réagir en relevant les taux si l'inflation persiste.

L'aspect de l'Inde dont personne ne parle

Voici un détail de cette semaine qui a complètement échappé à la plupart des analyses sur l'inflation.

Le 13 mai, l'Inde a relevé les droits d'importation sur l'or et l'argent, les faisant passer de 6 % à 15 %. Cette mesure visait officiellement à freiner les importations de métaux précieux et à protéger la roupie indienne, qui s'était affaiblie face au dollar.

Réfléchissons à ce que cette décision politique révèle réellement. L'Inde est le deuxième plus grand consommateur d'or au monde. Lorsque son gouvernement estime que les importations d'or sont suffisamment importantes pour influencer la valeur de la roupie — au point de justifier une hausse des droits de douane de près de 150 % —, il admet implicitement une chose : l'or et la roupie se font directement concurrence pour répondre à la même demande de réserve de valeur. Les Indiens qui convertissent leurs roupies en or choisissent, du point de vue du gouvernement, de détenir un actif qui n'est pas la monnaie.

Ce n'est pas une déclaration anodine. Les gouvernements ne taxent pas ce dont ils n'ont pas peur. Lorsqu'un gouvernement important augmente les droits de douane sur l'or pour « enrayer la chute de la monnaie », il confirme, en langage politique, que l'or est en train de l'emporter face à la monnaie locale. Pour les investisseurs, le message à retenir n'est pas « l'or est soumis à des restrictions en Inde », mais plutôt : « le gouvernement du deuxième plus grand marché mondial de l'or vient de vous expliquer ce que fait l'or ».

Dans les coulisses : analyse technique au niveau de 4 540 $

Ce matin, l'or s'établit à 4 540 dollars :

| Niveau | Prix | Statut |

|---|---|---|

| Moyenne mobile sur 50 jours | environ 4 807 $ | Résistance au-dessus ; hors de jeu à court terme |

| Niveau de Fibonacci 0,382 | $4,654 | Chute lors de la vague de ventes de vendredi |

| Actuel | $4,540 | Tester la zone située entre deux niveaux de Fibonacci |

| Fib 0,500 | $4,361 | Le plancher structurel ; maintenu tout au long du mois de mars |

| Prise en charge des nombres arrondis | $4,500 | Niveau psychologique ; pour l'instant, ça tient |

| Moyenne mobile sur 200 jours | environ 4 200 $ | Ligne de tendance haussière/baissière à long terme ; bien en dessous |

La chute de vendredi a fait passer le seuil de soutien de Fibonacci à 0,382, situé à 4 654 $, qui servait de plancher depuis le rebond consécutif au cessez-le-feu. L'or se situe désormais entre 4 654 $ (niveau franchi) et 4 361 $ (plancher structurel de mai). Le niveau de 4 500 $ constitue le premier support psychologique ; le niveau de Fibonacci 0,500 à 4 361 $ reste le test structurel.

D'un point de vue technique, la question centrale est de savoir si la chute de vendredi correspondait à une véritable détérioration structurelle ou à un creux ponctuel lié à l'actualité (à l'instar du krach éclair du 23 mars à 4 098 dollars, qui s'est rapidement résorbé). L'or s'est maintenu au-dessus des 4 500 dollars tout au long du week-end et a ouvert lundi à 4 540 dollars, ce qui corrobore plutôt le scénario d'un creux ponctuel que celui d'une détérioration structurelle.

La première décision officielle de Warsh à la Fed sera suivie de près, car elle pourrait donner des indications sur le mois de juin. Si ses premières déclarations s'avèrent pragmatiques plutôt que bellicistes, les marchés pourraient revoir à la baisse leurs anticipations de hausse des taux et l'or pourrait rapidement remonter vers les 4 654 $.

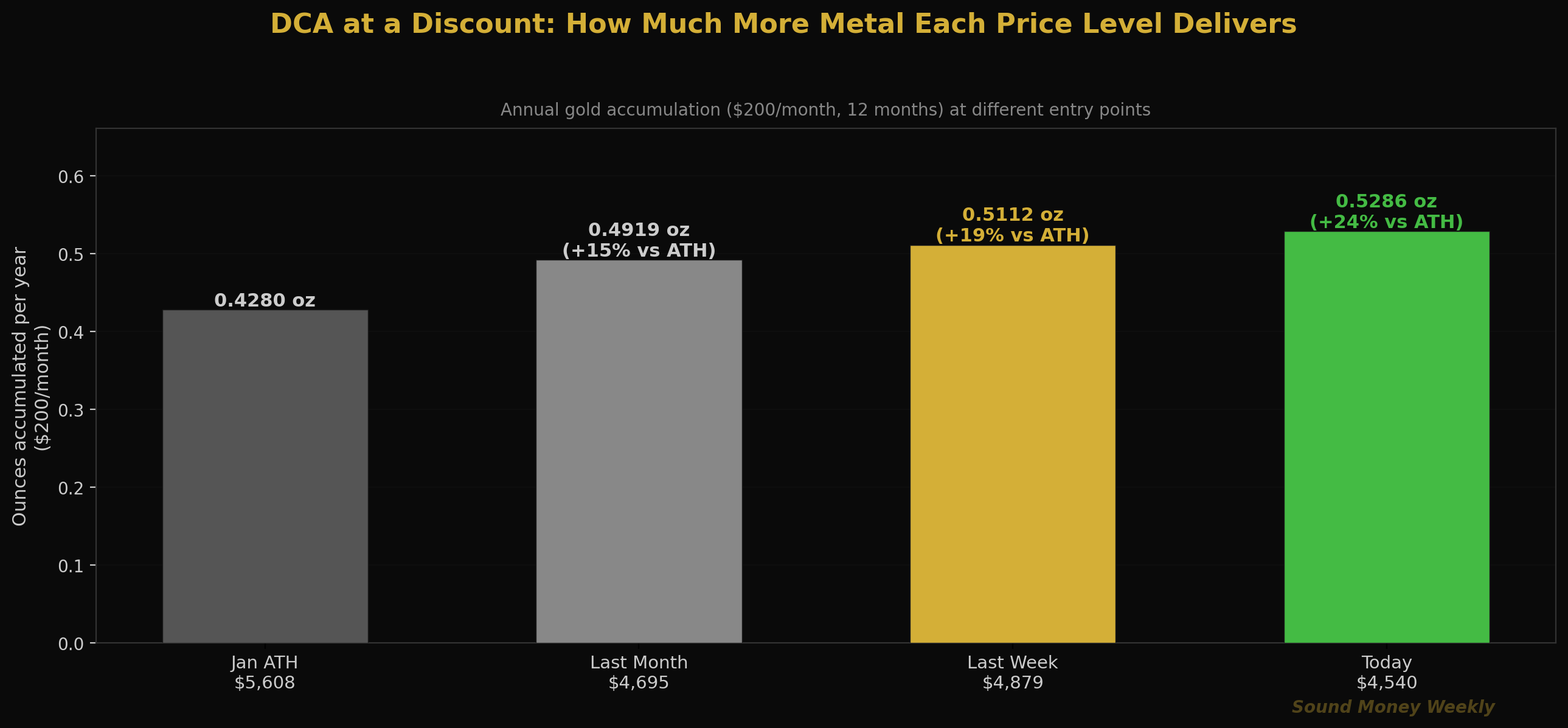

Le DCA Math à 4 540 $

Le test de support apporte une mise à jour importante des calculs DCA. À 4 540 $, l'avantage d'accumulation par rapport au plus haut historique atteint en janvier s'élève désormais à 23,4 % :

| Point d'entrée | Prix | Oz pour 200 $ par mois | Total annuel (12 mois) |

|---|---|---|---|

| Record historique de janvier | $5,608 | 0,03566 oz | 12 g |

| Aujourd'hui | $4,540 | 0,04405 oz | 15 g |

Un investisseur régulier qui achète 200 $ par mois aux cours actuels accumulera 0,529 once en 12 mois, soit 23,6 % de plus qu'avec le même programme au plus haut de janvier. Selon l'objectif de fin d'année de Goldman Sachs , fixé à 5 400 $, ce portefeuille vaudra 2 857 $, soit un rendement de 19 % sur un investissement de 2 400 $. Si l'on se base sur l'objectif de 6 300 $ de J.P. Morgan, ce montant s'élève à 3 333 $, soit un rendement de 38,9 %.

Voici l'ironie structurelle de cette semaine : ce même indice des prix à la consommation (IPC) qui pèse temporairement sur le cours de l'or en anéantissant les espoirs de baisse des taux confirme également la thèse en faveur de la détention d'or. À 3,8 % en glissement annuel, l'inflation dépasse de plus de 90 points de base l'objectif de 2 % de la Fed, et ce pour la cinquième année consécutive. Le pouvoir d'achat du dollar continue de s'éroder face à toutes les devises, y compris l'or. Le prix de 4 540 dollars représente plus d'onces par dollar, et non un argument moins convaincant en faveur de la détention de ces onces.

Ceux qui ont continué à acheter 200 dollars par mois malgré le krach éclair de mars, le rebond lié au cessez-le-feu, la transition de Powell à Warsh et le choc de l'IPC de cette semaine ont accumulé de l'or à un coût moyen bien inférieur au prix actuel. Ceux qui ont marqué une pause en raison des incertitudes liées à l'IPC se demandent désormais s'ils doivent se relancer à 4 540 dollars — exactement le prix qui aurait semblé être un point d'entrée imbattable il y a trois mois.

Dans ce jeu, les gagnants restent toujours dans la course.

Ce que cela signifie

Voici la version en langage simple.

L'IPC d'avril, à 3,8 %, constitue un revers pour la thèse d'une baisse des taux à court terme, mais pas pour la thèse structurelle. Le scénario de baisse des taux était le mécanisme utilisé par les marchés pour justifier un cours de l'or supérieur à 5 000 $. Ce mécanisme n'est désormais plus d'actualité pour 2026. L'argument structurel — 18 années consécutives d'achats nets par les banques centrales, le sixième déficit de l'offre d'argent, une dette américaine de 39 000 milliards de dollars et un taux d'inflation qui n'a pas atteint l'objectif de 2 % de la Fed depuis cinq ans — n'est pas remis en cause par les données de l'IPC d'un seul mois.

L'or s'est maintenu au-dessus des 4 500 dollars malgré un indice des prix à la consommation (IPC) à son plus haut niveau depuis trois ans et la confirmation d'une politique monétaire restrictive de la Fed. Ce n'est pas un signe de faiblesse. C'est le plancher qui montre de quoi il est capable. En mars, l'or s'est maintenu au-dessus de 4 361 $ malgré une baisse intrajournalière de 27 % par rapport à son plus haut historique. En mai, l'or s'est maintenu au-dessus de 4 500 $ malgré le pire chiffre d'inflation enregistré depuis trois ans et l'arrivée simultanée d'un président à la Fed adoptant une position restrictive. La structure est solide.

La hausse des droits d'importation en Inde est un signal structurel. Aucun gouvernement ne taxerait un actif au point de le rendre insignifiant. Lorsque le gouvernement indien augmente les droits de douane sur l'or pour défendre la roupie, il confirme, au niveau politique, la concurrence entre l'or et la monnaie fiduciaire. Cette concurrence n'est pas propre à l'Inde. Tout gouvernement confronté à des déficits persistants y est confronté. Tout gouvernement dont la monnaie s'affaiblit y est confronté. Ces droits de douane ne sont pas un facteur baissier pour l'or. Ils sont la preuve de la pertinence de l'or.

Les premières déclarations de Warsh ont plus d'importance que les chiffres de l'IPC. La hausse de l'IPC constitue une contrainte sur ce qu'il peut faire, et non une consigne sur ce qu'il fera. Ses premières communications en tant que président — prévues pour la fin du mois — révéleront s'il a l'intention d'adopter immédiatement une position restrictive ou de faire preuve de patience tant que la situation en Iran reste en suspens. Un signal de patience pourrait inverser les anticipations de hausse des taux et donner un élan immédiat à l'or. Un signal de resserrement prolongerait le plafond mais confirmerait le plancher.

Ceci n'est pas une recommandation. Nous ne savons pas comment l'or va évoluer la semaine prochaine ou le mois prochain. Nous savons toutefois qu'il a généré un rendement annualisé de 10,9 % depuis 2000, que les banques centrales sont acheteuses nettes depuis 18 années consécutives, et qu'à 4 540 dollars l'once, chaque achat mensuel permet d'acquérir 23,6 % d'onces en plus par rapport au pic atteint en janvier. Les données parlent d'elles-mêmes. Nous nous contentons de les relayer.

Ce que nous regardons

Les premières déclarations publiques de Warsh. Les premières déclarations du nouveau président de la Fed concernant l'orientation de la politique monétaire, la fréquence des conférences de presse et l'évolution du bilan constituent le principal facteur déterminant à court terme pour l'or, quelle que soit la direction prise. Un ton pragmatique et nuancé serait un signe très positif. Un ton résolument belliciste repousserait le plafond.

FOMC de mai (pas de réunion cette semaine — la prochaine réunion aura lieu les 10 et 11 juin). L'attention se porte désormais sur la réunion de juin. Les marchés s'orientent vers une anticipation d'aucune baisse des taux en 2026 et d'éventuelles hausses en 2027. Toute donnée publiée d'ici au 11 juin qui viendrait brouiller le tableau de l'IPC à 3,8 % (inflation PCE, chiffres de l'emploi) modifiera cette anticipation.

Données sur la demande indienne. Avec des droits d'importation fixés à 15 % (contre 6 % auparavant), la contrebande augmente généralement et la demande officielle diminue. L'effet à moyen terme sur le cours de l'or est ambigu : la baisse de la demande officielle indienne est légèrement baissière, mais la restriction gouvernementale sur l'or constitue en soi un signal structurel qui renforce la conviction à long terme. Il faudra suivre les données commerciales du GJEPC au cours des prochains mois.

Le niveau des 4 361 $. Le retracement de Fibonacci à 0,500 — le seuil de soutien structurel qui tient depuis la chute de mars. L'or a clôturé au-dessus de ce niveau pendant 45 séances consécutives. S'il venait à céder, la correction entrerait à nouveau dans une phase plus grave. S'il tient pendant la transition de Warsh, la structure haussière reste intacte.

Iran. Le cessez-le-feu est techniquement toujours en vigueur. Si le détroit d'Ormuz rouvre véritablement, le prix du pétrole retombera vers les 80 dollars, les anticipations d'inflation baisseront et les anticipations de baisse des taux de taux de refinancement reprendront. Cela reste le catalyseur le plus puissant qui soit pour une reprise de l'or — et cela n'a rien à voir avec la Fed.

À la semaine prochaine

Chaque semaine où l'or résiste à son seuil de soutien structurel malgré de nouveaux vents contraires renforce l'idée que ce seuil est bien réel. Cette semaine, ces vents contraires ont pris la forme d'un IPC à son plus haut niveau depuis trois ans, d'une nouvelle administration de la Fed aux tendances bellicistes et de marchés qui ont déjà écarté toute baisse des taux en 2026. L'or a chuté de 155 dollars. Puis il s'est stabilisé.

Le conflit avec l'Iran n'est pas encore réglé. Le cessez-le-feu reste fragile. Les banques centrales continuent d'acheter de l'or pour la 18e année consécutive. Le service de la dette américaine dépasse toujours le budget de la défense. Le déficit de l'offre d'argent entre dans sa sixième année.

Un taux d'inflation de 3,8 % ne change rien à ces réalités. Il modifie le mécanisme de baisse des taux, mais pas l'argument structurel. Le billet d'un dollar affiché sur les panneaux des stations-service à travers les États-Unis permet toujours d'acheter moins de tout ce mois-ci que le mois dernier. L'or a toujours été l'un des moyens les plus fiables de préserver son pouvoir d'achat au fil des décennies.

À 4 540 dollars, les investisseurs réguliers acquièrent 23,6 % d'or en plus par dollar qu'au plus haut atteint en janvier. Cette stratégie porte discrètement ses fruits, tandis que les médias ne cessent de se focaliser sur les signaux à court terme.

Les gagnants de ce jeu restent toujours dans la course. À lundi prochain.

Sound Money propose des parts d'or et d'argent au prix de l'once entière, sans montant minimum ni majoration. Pour en savoir plus, rendez-vous sur sound.money.

Avertissement : Ce contenu est fourni par Sound Money à des fins éducatives et informatives uniquement. Aucune information publiée ici ne constitue un conseil en investissement, un conseil financier, un conseil en matière de négociation ou toute autre forme de conseil professionnel. Sound Money n'est ni un conseiller en investissement agréé, ni un courtier, ni un planificateur financier. Les informations présentées reflètent notre analyse de données accessibles au public et ne doivent pas servir de base à des décisions d'investissement. Les investissements dans les métaux précieux comportent des risques, notamment la perte potentielle du capital. Les performances passées ne garantissent pas les résultats futurs. Consultez toujours un conseiller financier qualifié avant de prendre des décisions d'investissement. Pour plus d'informations, rendez-vous sur sound.money.

- or

- argent

- métaux précieux

- inflation

- IPC

- guerre

- Réserve fédérale

- Inde

- mise à jour hebdomadaire